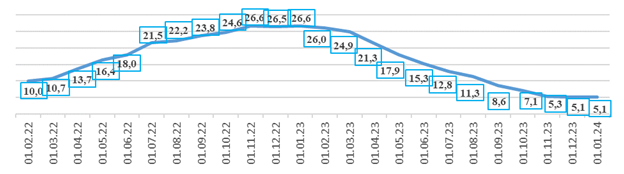

Завданнями радикального (з 10 % до 25 % річних) підвищення облікової ставки НБУ з 03 червня 2022 р. були, зокрема, такі: протидія інфляційним трендам, збільшення привабливості гривневих активів, зниження тиску на валютний ринок, посилення таким чином спроможності НБУ забезпечувати курсову стабільність і стримувати інфляційні процеси під час війни. Підвищення облікової ставки також мало стати чинником зростання дохідності державних цінних паперів, ставок за банківськими вкладами в гривні та вартості кредитних ресурсів для позичальників. Одночасно з підвищенням облікової ставки до 25 % річних ставку для кредитів рефінансування встановлено на рівні облікової ставки + 2 в. п., або 27 % річних, а для депозитних сертифікатів – облікової ставки – 2 в. п., або 23 % річних.

Протягом майже 15 місяців облікова ставка трималась на рівні 25 % річних, проте з кінця липня 2023 р. на тлі тривалої позитивної динаміки зниження інфляції (рис. 1) регулятор розпочав цикл поступового пом’якшення монетарної політики. Рівень облікової ставки знижено чотири рази поспіль: з 28 липня 2023 р. – до 22 %, з 15 вересня 2023 р. – до 20 %, з 27 жовтня 2023 р. – до 16 %, з 15 грудня 2023 р. – до 15 % річних. Відповідно, ставку за основною операцією НБУ з розміщення депозитних сертифікатів овернайт з 15 грудня 2023 р. встановлено на рівні 15 %, за тримісячними депозитними сертифікатами – 19 %, за кредитами рефінансування – 21 %.

Рис. 1. Індекс споживчих цін, до відповідного місяця попереднього року, %

Аналіз динаміки деяких монетарних показників у 2022–2023 рр. дає підстави визначити такі наслідки тривалого утримання облікової ставки на високому рівні та поступового її зниження.

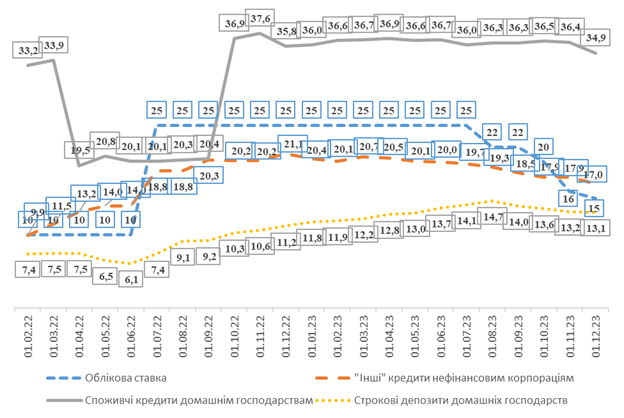

Динаміка ринкових відсоткових ставок за кредитами та депозитами в національній валюті відповідає динаміці змін облікової ставки. Одним з ключових показників ефективності процентної політики регулятора як складника монетарної політики держави є відповідність динаміки ринкових відсоткових ставок за кредитами та депозитами в національній валюті динаміці змін облікової ставки. У зв’язку з цим варто зазначити, що відповідна кореляція (іноді – з певним часовим лагом) виявлялася протягом 2022–2023 рр. (рис. 2).

Зокрема, середньозважена ставка за новими «іншими» кредитами нефінансовим корпораціям до одного року в гривні відчутно (з 14,0 до 18,8 % річних) зросла протягом червня 2022 р. відразу після підвищення облікової ставки, натомість помітно (з 19,7 до 17,0 % річних) знизилася в липні – листопаді 2023 р. на тлі циклу зниження облікової ставки. Відповідно, вартість гривневих споживчих кредитів населенню до одного року найвідчутніше (з 20,4 [1] до 36,9 % річних) збільшилася протягом вересня 2022 р. з певною затримкою відносно дати підвищення облікової ставки, а здешевлення цих кредитів (з 36,5 до 34,9 % річних) як реакція на зниження облікової ставки також розпочалось у вересні 2023 р. – через два місяці від початку циклу зниження облікової ставки. Своєю чергою дохідність строкових (до одного року) гривневих депозитів населення зростала з мінімального значення 6,1 % річних у травні 2022 р. (до підвищення облікової ставки) протягом 14 місяців поспіль до липня 2023 р. включно (до максимуму 14,7 % річних), після чого змінила напрямок руху відповідно до динаміки облікової ставки, знизившись до рівня 13,1 % річних у листопаді 2023 р.

Рис. 2. Облікова ставка та середньозважені ставки за новими кредитами до одного року

та депозитами в гривні, %

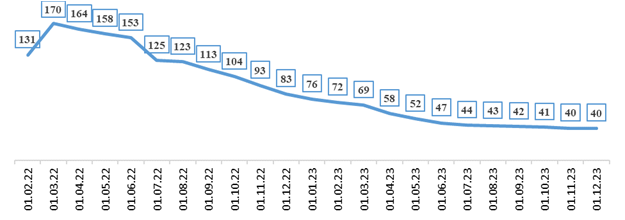

Триває скорочення обсягу залученого банками рефінансування (рис. 3) – зі 153 млрд грн на 01 червня 2022 р. (до підвищення облікової ставки до рівня 25 %) – до 40 млрд грн на 01 грудня 2023 р. Водночас обсяг «чистого» рефінансування (наданого робочим банкам без урахування кредитів НБУ, що застрягли у виведених з ринку установах) знизився до мінімальної позначки 2,5 млрд грн. Очевидно, ключовими чинниками прискорення процесу повернення кредитів рефінансування стали все ще висока собівартість цих ресурсів для банків (на рівні 27 % річних при обліковій ставці 25 % та 21 % річних при поточному рівні облікової ставки 15 % на тлі низхідного тренду інфляції) та збереження значного профіциту ліквідності банківської системи загалом.

Рис. 3. Надані НБУ кредити рефінансування, млрд грн

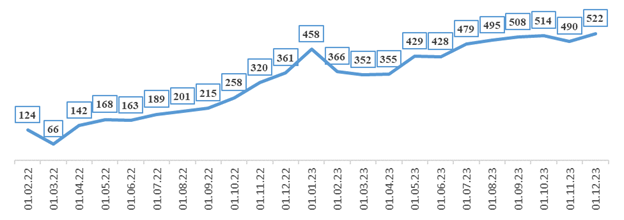

Банки активно збільшили інвестування вільних ресурсів у депозитні сертифікати НБУ (рис. 4), портфель яких зріс зі 163 млрд грн на 01 червня 2022 р. (до останнього за хронологією підвищення рівня облікової ставки) до 522 млрд грн на 01 грудня 2023 р. Безумовно, визначальним фактором нарощення купівлі сертифікатів стало збереження високої дохідності цього інструменту за стовідсоткової надійності повернення коштів регулятором.

Рис. 4. Депозитні сертифікати НБУ в портфелі банків, млрд грн

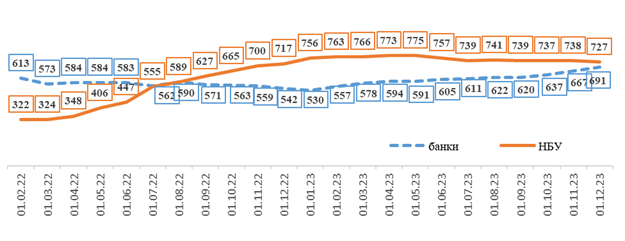

Банки поступово нарощують обсяг інвестицій в ОВДП (рис. 5). Протягом січня – листопада 2023 р. портфель ОВДП комерційних банків зріс на 161 млрд грн – з 530 млрд грн до 691 млрд грн. Причиною відновлення попиту на ОВДП з боку банків стало поступове наближення їхньої дохідності (на 09 вересня 2024 р. – 16,8 % для дев’ятимісячних ОВДП, 17,6 % – для дворічних та 18,6 % – для трирічних) до рівня дохідності депозитних сертифікатів.

Рис. 5. ОВДП у портфелі банків та НБУ, млрд грн

Покриття дефіциту державного бюджету коштом НБУ припинено (рис. 5). Після досягнення максимуму (775 млрд грн на 01 травня 2023 р.) обсяг інвестицій регулятора в боргові цінні папери уряду протягом травня – листопада 2023 р. зменшився до 727 млрд грн на тлі їх поступового погашення. Пролонгація практики фіскального домінування та фактично емісійного фінансування бюджетного дефіциту формувала одну з ключових загроз макроекономічній стабільності держави. Натомість зниження рівня облікової ставки, підкріплене відповідним зниженням дохідності альтернативних інструментів інвестування для банків (овернайт і тримісячних депозитних сертифікатів) стимулює останні поступово переорієнтувати тимчасово вільні кошти в напрямі придбання ОВДП, що звільняє НБУ від потреби емісійного фінансування бюджетного дефіциту.

Корпоративне кредитування в гривні демонструє перші ознаки поступового відновлення (рис. 6). Обсяг кредитів банків, наданих нефінансовим корпораціям у національній валюті, протягом червня – листопада 2023 р. зріс із 480 до 494 млрд грн, що перевищує довоєнний рівень (486 млрд грн на 01 лютого 2022 р.), проте значно нижче від максимуму, зафіксованого на 01 червня 2022 р. (530 млрд грн), отже, до моменту останнього підвищення облікової ставки. Водночас відновлення гривневого корпоративного кредитного портфеля визначальною мірою відбувається завдяки зростанню обсягу кредитів, наданих у межах урядової кредитної програми «Доступні кредити 5–7–9 %», обсяг яких за з 01 липня 2023 р. зріс на 15 млрд грн до 129 млрд грн на 01 грудня 2023 р. Натомість «ринкове» кредитування юридичних осіб у національній валюті тривалий час демонструвало стагнацію і лише у вересні 2023 р. відновило слабку позитивну динаміку – обсяг гривневих корпоративних кредитів, не пов’язаних з державним субсидуванням, протягом вересня – листопада 2023 р. зріс на 6 млрд грн – до 365 млрд грн на 01 грудня 2023 р.

Рис. 6. Кредити банків, надані нефінансовим корпораціям та домашнім господарствам

у гривні, млрд грн

Роздрібне кредитування в гривні відновлюється активніше, ніж корпоративне (рис. 6). Обсяг кредитів банків, наданих домашнім господарствам у національній валюті, протягом липня – листопада 2023 р. зріс із 207 до 227 млрд грн, проте все ще нижче від довоєнного рівня – 240 млрд грн на 01 лютого 2022 р.

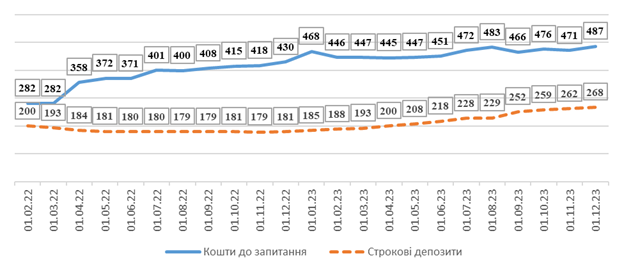

Депозити домашніх господарств у гривні демонструють зростання як у частині поточних вкладів, так і в частині строкових депозитів (рис. 7).

Рис. 7. Кошти домашніх господарств у гривні, млрд грн

Зростання поточних вкладів у національній валюті (з початку війни – з 282 до 487 млрд грн) відбувається, зокрема, унаслідок певного зниження рівня фінансової інклюзії, що виявляється в обмеженні доступу до цих коштів для частини військовослужбовців, громадян на тимчасово не контрольованій урядом території та мігрантів. Натомість зростання строкових вкладів населення в гривні зі 180 млрд грн на 01 червня 2023 р. (до останнього підвищення рівня облікової ставки) до 268 млрд грн на 01 грудня 2023 р. зумовлено збереженням додатної (відносно рівня інфляції) дохідності строкових гривневих депозитів протягом останніх місяців. Тим часом цикл зниження рівня облікової ставки та відповідного зниження дохідності «нових» гривневих депозитів не зупинили процес нарощення гривневих депозитів населення, адже рівень реальної дохідності цих депозитів наразі виявляється прийнятним як для вкладників, так і для банків.

Висновки та пропозиції

Динаміка ринкових відсоткових ставок за кредитами та депозитами в національній валюті протягом 2022–2023 рр. відповідає динаміці змін облікової ставки, що свідчить про ефективність процентної політики регулятора як складника монетарної політики держави.

Робочі банки практично цілковито повернули отримані раніше від НБУ кредити рефінансування. Ключовими чинниками прискорення процесу повернення кредитів рефінансування стали все ще висока собівартість цих ресурсів для банків та збереження значного профіциту ліквідності банківської системи загалом.

Ключовим позитивним наслідком зниження рівня облікової ставки має стати поступове відновлення кредитної активності банків щодо як корпоративного, так і роздрібного кредитування в гривні. Проте відновлення кредитної активності в корпоративному сегменті наразі значною мірою пов’язано зі зростанням кредитного портфеля в межах урядової кредитної програми «Доступні кредити 5–7–9 %».

Позитивним результатом пом’якшення монетарної політики регулятора, яку супроводжувало зниження рівня дохідності депозитних сертифікатів, також стала поступова переорієнтація банків з придбання депозитних сертифікатів НБУ на нарощення інвестицій в ОВДП – це дало змогу припинити емісійне фінансування бюджетного дефіциту з боку НБУ.

Збереження додатної (відносно порівняно низької інфляції) дохідності строкових депозитів у національній валюті стимулює вкладників і далі збільшувати обсяг банківських вкладів, що зміцнює ресурсну базу банківської системи та позитивно впливає на динаміку інфляції.

Процес стерилізації надлишкової ліквідності банків через продаж депозитних сертифікатів триває, проте фактично він відтворює ліквідність уже в короткостроковому періоді через їхню високу дохідність.

Дальше поступове зниження облікової ставки є доцільним і можливим за умови збереження додатної (відносно рівня інфляції) дохідності строкових гривневих депозитів населення.

Для подолання поточних негативних тенденцій у грошово-кредитній сфері доцільно рекомендувати таке:

розглянути можливість дальшого зниження дохідності депозитних сертифікатів НБУ до рівня, порівнянного з дохідністю ОВДП, що стимулюватиме банки активніше переорієнтувати інвестиції в бік останніх (НБУ);

забезпечити узгодження політики залучення нових строкових депозитів населення в національній валюті щодо сум, строків та відсоткових ставок на рівні п’яти державних банків з метою активнішого зв’язування на депозитних рахунках частини грошової маси, яка тисне на ціни споживчого ринку та валютний ринок (Міністерство фінансів України);

Довідково. П’ять державних банків (разом) контролюють 53 % робочих відділень, (на 01 січня 2024 р.), 56 % активів та 54 % зобов’язань банківської системи, у т. ч. 65 % вкладів населення (на 01 грудня 2023 р.). Отже, є лідерами на ринку банківських послуг, що формують ключові тренди його розвитку. Синхронізація дохідності вкладів державними банками щодо строків стимулюватиме інших учасників ринку долучитися до цього тренду або встановлювати вищі ставки під час конкуренції з лідерами, залучаючи в банківську систему додаткові кошти населення.

визначити спеціалізацію державних банків щодо кредитування пріоритетних цілей економічного відновлення та відповідні політики стосовно рефінансування цих банків (КМУ, НБУ);

розпрацювати та впровадити методики створення спеціалізованих банків для цільового спрямування кредитних ресурсів із застосуванням щодо них диференційованих регуляторних вимог, які враховують закономірності функціонування об’єктів кредитування;

розширити урядові та впровадити регіональні програми субсидованого кредитування (зокрема із залученням коштів міжнародної допомоги), спрямовані на підтримку проєктів економічного відновлення, створення робочих місць і розвиток експорту та імпортозаміщення;

розглянути доцільність відновлення на воєнний період практики обов’язкового продажу частини валютного виторгу експортерів на рівні не нижче від 50 %, що має забезпечити зростання пропозиції безготівкової валюти на міжбанківському ринку та позитивно вплинути на динаміку міжнародних резервів країни й показники інфляції, з урахуванням тісного взаємозв’язку цінової та курсової динаміки в Україні (НБУ);

Довідково. Динаміка експорту товарів і послуг у січні – листопаді 2023 р. проти аналогічного періоду попереднього року була негативною (скорочення з 52,6 до 46,1 млрд дол. США). Проте фактичні обсяги експорту товарів і послуг у разі відновлення практики обов’язкового продажу частини валютного виторгу експортерів гарантують значне зростання пропозиції на валютному ринку.

активізувати використання немонетарних інструментів антиінфляційної політики держави на основі солідарної відповідальності за протидію чинникам зростання цін (співпраця НБУ та уряду, конкурентна політика та ін.) (КМУ, АМКУ).

________________________________________________________________

[1] Відносно низькі ставки за споживчими кредитами протягом квітня – вересня 2022 р. можуть бути пов’язані з комплексом пільг, шо тимчасово запровадили найбільші банки для клієнтів після початку війни.

Отримуйте якісну та актуальну аналітику від НІСД у зручному для вас форматі:

- читайте нас у Telegram та Facebook

- слухайте на Google Podcast

- дивіться на YouTube

Зображення: НІСД

Експертна аналітика у форматі pdf: