Резюме

В аналітичній записці у контексті завдань забезпечення прозорого і відповідального управління комунальними підприємствами з боку органів місцевого самоврядування визначено ключові ризики і проблеми у сфері децентралізації та формування об’єднаних територіальних громад на тлі виконання Україною Угоди про асоціацію з Європейським Союзом і виконання завдань з імплементації положень цього міжнародного документу у вітчизняну практику.

Розглянуто питання запровадження механізмів забезпечення ефективності управління комунальним господарством громади та запровадження нових стандартів прозорості та підзвітності комунальних підприємств через створення колегіальних органів управління цими підприємствами – наглядових рад та забезпечення умов для доступу до інформації про фінансові та економічні показники їх діяльності.

Обґрунтовано передумови відкритості інформації про діяльність комунальних унітарних підприємств та основні напрями підвищення їх прозорості та підзвітності перед населенням територіальних громад. Сформульовано пропозиції щодо оприлюднення інформації про діяльність комунальних унітарних підприємств та надано практичні рекомендації для органів місцевого самоврядування стосовно критеріїв віднесення цих підприємств до таких, де мають бути створені наглядові ради, обрання незалежних аудиторів (аудиторських фірм) для проведення обов’язкового аудиту річної фінансової звітності комунальних підприємств.

Аудит і внутрішній контроль в органах місцевого самоврядування як механізми управління комунальним господарством

Одним із найважливіших викликів сьогодення є формування спроможних громад на основі покращення ефективності управління майном і коштами громади та забезпечення прозорого і відповідального фінансового, у тому числі бюджетного, управління на рівні муніципальних утворень.

Результатом реформи стає підвищення зацікавленості органів місцевого самоврядування у збільшенні надходжень до місцевих бюджетів, пошуку резервів їх наповнення, покращення ефективності адміністрування податків і зборів. Це можливо при здійсненні постійного аналізу витрачання бюджетних коштів і упередженні випадків їх нераціонального витрачання та неефективного управління майном громад.

Умовами реалізації зазначених пріоритетів є досягнення максимізації корисного ефекту від використання коштів місцевих бюджетів для зазначених цілей, що не є можливим без запровадження механізмів забезпечення ефективності управління комунальним господарством громади та запровадження нових стандартів прозорості та підзвітності комунальних підприємств (далі – КП). На сучасному етапі одним із найефективніших механізмів управління комунальним господарством є колегіальні органи управління – наглядові ради[1]

Завдяки КП, що функціонують на сьогодні в Україні у великій кількості[2], держава реалізує свої соціальні, регуляторні й контрольні функції, які не можуть бути виконані приватними підприємствами. Водночас порівняно з цими підприємствами КП демонструють меншу прибутковість та неефективність внутрішньо корпоративного управління. Так, за даними дослідження Центру економічної стратегії, КП, за інших рівних умов, отримують прибутків на 1,8 % менше, ніж приватні підприємства[3]. У 2016 р. середні збитки на одне КП склали понад 1 млн грн, а сукупні збитки – понад 6 млрд грн.

Актуальність створення наглядових рад для КП, що стають об’єктами власності новоутворених ОТГ, пояснюється ще й тим, що наразі інформація про діяльність цих підприємств є здебільшого закритою для доступу громади.

Нерозуміння функцій наглядових органів та їхньої ролі під час реалізації місцевими органами влади власних повноважень щодо управління комунальними підприємствами, з одного боку, та неурегульованість питання визначення критеріїв створення наглядових рад на державному рівні – з іншого, призводять до зловживань і порушень у цій сфері, що негативно відбиваються на ефективності діяльності КП.

Необхідність зміцнення дієвості наглядових рад підприємств комунальної форми власності та запровадження нових міжнародно визнаних принципів управління ними на рівні органів місцевого самоврядування значно посилилася з оновленням законодавства України у зв’язку з виконанням завдань щодо імплементації Угоди про асоціацію України з Європейським Союзом[4] (далі – Угода) та наближенням законодавства України до законодавства Євросоюзу. Нововведення законодавства України торкнулися, зокрема, започаткування практики обов’язкових аудитів річної фінансової звітності для підприємств, що становлять суспільний інтерес, та обов’язків щодо оприлюднення різними категоріями підприємств перевіреної аудитором фінансової звітності. Змінилися також вимоги до інформації, яка має бути подана підприємствами у фінансовій звітності, формат якої також змінився. Нові регуляторні вимоги щодо обов’язкового аудиту фінансової звітності підприємств, що становлять суспільний інтерес, стосуються не лише аудиторів і суб’єктів аудиторської діяльності, які надаватимуть послуги, а й самих цих підприємств, які мають організувати адекватну систему внутрішнього контролю та управління ризиками.

Інновації законодавства регламентують питання оприлюднення інформації про діяльність комунальних унітарних підприємств і, тим самим, формують законодавчі передумови для прозорості такої інформації та підзвітності цих підприємств перед населенням територіальних громад.

Законодавчі передумови для прозорості та підзвітності комунальних унітарних підприємств населенню територіальних громад подані у додатку 1.

Водночас необхідно звернути увагу на те, що, незважаючи на значну кількість інформації, яка є суспільно необхідною та розпорядником якої можуть бути КП, і створені умови для забезпечення прозорості інформації про фінансові й економічні показники діяльності цих підприємств, проконтролювати їх діяльність досить складно.

В умовах провадження реформи децентралізації влади і збільшення кількості ОТГ, які утворюються завдяки цим процесам, організація належного контролю за їх діяльністю є надзвичайно актуальним питанням.

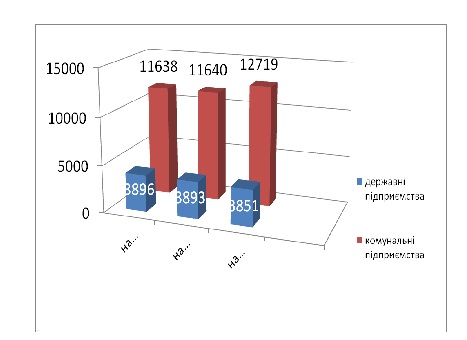

Із збільшенням кількості ОТГ кількість майна у розпорядженні підприємств комунальної сфери зростає значними темпами, які випереджають темпи зростання державних підприємств (рис.1).

За повідомленням Віце-прем’єр-міністра – Міністра регіонального розвитку, будівництва та ЖКГ України Геннадія Зубка, «за 11 місяців 2018 року доходи місцевих бюджетів зросли на 22,5 %, або на 39 млрд грн порівняно з аналогічним періодом минулого року та склали 212,5 млрд грн – більше, ніж за весь минулий рік…».[5] Із розрахунку на одного мешканця власні доходи ОТГ зросли на 62,6 %, порівняно з аналогічним періодом 2017 р., та склали 3354,4 грн. Враховуючи, що 299 ОТГ, у яких перші місцеві вибори були проведені у 2017 р., тільки у 2018 р. отримали 60 % надходжень від податку на доходи фізичних осіб, їх власні ресурси, у порівнянні з аналогічним періодом попереднього року, зросли у 2,7 разу, або на 5,5 млрд грн, і склали 8,8 млрд грн. Загалом надходження власних доходів місцевих бюджетів 665 ОТГ за січень-листопад 2018 р. суттєво зросли – на 62,6 % та склали 18,9 млрд грн (+7,3 млрд грн). Такі дані свідчать про суттєве підвищення доходної спроможності громад.

Разом із тим зазначимо, що відсутність громадського контролю та підзвітності КП перед громадою може призвести до неефективного витрачання ресурсів та зловживань.

Два роки тому Законом України №1405 «Про внесення змін до деяких законодавчих актів України щодо управління об'єктами державної та комунальної власності» Верховна Рада України надала можливість місцевій владі суттєво підвищити підзвітність, ефективність роботи та реально запобігати корупції у КП громад. Міські ради отримали право утворювати колегіальні органи управління КП – наглядові ради.

Однак на даний час можемо стверджувати, що не всі міські ради скористалися таким правом, а серед тих, що скористалися, спостерігається формальний підхід до створення цих органів.

Так, за даними контрольних заходів, проведених Державною аудиторською службою України протягом січня – серпня 2018 р., виявлено незаконних та не за цільовим призначенням проведених витрат і недостач комунальних ресурсів на загальну суму понад 239,4 млн грн, що становить 22 % від загальної суми ресурсів держави, використаних з порушенням нормативно-правових актів. Крім того, установлено втрати належних доходів місцевими бюджетами, комунальними підприємствами, установами і організаціями на загальну суму понад 140,5 млн грн, з яких майже 102,6 млн грн – кошти місцевих бюджетів.

Джерело: ukrstat.gov.ua

Суттєві порушення при використанні комунальних ресурсів допущено на підприємствах, в установах і організаціях м. Києва та Київської області, Львівської, Дніпропетровської, Черкаської, Харківської, Одеської, Хмельницької та Миколаївської областей, де суми встановлених втрат коштів місцевих бюджетів та комунального майна протягом січня – серпня 2018 р. становили відповідно майже 29,1 млн грн, 25,0 млн грн, понад 23,9 млн грн, майже 17,1 млн грн, 12,9 млн грн, майже 12,3 млн грн, понад 12,1 млн грн та 11,9 млн грн[6],[7].

Зробити комунальне підприємство потенційно більш рентабельним, конкурентним, а головне – відкритим для громадськості, здатна лише зміна підходів до управління діяльністю КП, підняття управління цими підприємствами на більш високий професійний рівень шляхом створення наглядових рад.

Порядок створення наглядових рад при комунальних підприємствах подано у додатку 2.

Із набуттям чинності з 01.10.2018 р. новим Законом України «Про аудит фінансової звітності та аудиторську діяльність» (далі – Закон № 2258-VІІІ)[8], яким приведено у відповідність із законодавством Євросоюзу (Директиви 2006/43/ЄС та Регламенту ЄС 537/2014) норми національного законодавства України у сфері аудиторської діяльності, до повноважень наглядових рад було додано нові функцій. Крім того, з’явилася вимога щодо обов’язковості створення наглядових органів для підприємств, що становлять суспільний інтерес.

Так, згідно ст. 34 Закону, № 2258-VІІІ, великі підприємства зобов’язані створити аудиторський комітет або покласти відповідні функції на ревізійну комісію або наглядову раду, що створюється відповідно до законодавства. Інші підприємства, які належать до підприємств, що становлять суспільний інтерес, можуть покласти функції аудиторського комітету на окремий підрозділ органу управління або на наглядовий орган.

Аудиторський комітет підприємства, що становить суспільний інтерес, або орган (підрозділ), на який покладено наглядові функції, має забезпечити:

- інформування загальних зборів акціонерів (учасників) або іншого вищого органу управління відповідно до законодавства, органу управління або наглядового органу підприємства про результати обов’язкового аудиту фінансової звітності;

- моніторинг процесу складання фінансової звітності та надання рекомендацій і пропозицій щодо забезпечення достовірності інформації;

- оцінку ефективності систем внутрішнього контролю (внутрішнього аудиту відповідно до міжнародних стандартів професійної практики внутрішнього аудиту) та управління ризиками підприємства;

- моніторинг виконання завдань з обов’язкового аудиту фінансової звітності;

- оцінку незалежності суб’єктів аудиторської діяльності, які надають послуги з обов’язкового аудиту;

- проведення прозорого конкурсу з відбору суб’єктів аудиторської діяльності та обґрунтування рекомендацій за його результатами.

Фактична ситуація у ряді областей свідчить про проблеми у вирішенні цього питання: нерозуміння депутатами місцевих рад і їх керівниками ролі наглядових рад, формальний підхід до їх утворення на рівні органів місцевого самоврядування, і як наслідок – проведення формального або непроведення аудиту фінансової звітності взагалі.

Всі рішення ці органи щодо використання майна громади, його обліку, контролю й аудиту приймають самостійно, виходячи з принципів автономії.

Наразі Урядом України прийнято Порядок оприлюднення інформації про діяльність державних унітарних підприємств та господарських товариств[9]. На часі розроблення та затвердження критеріїв віднесення державних і комунальних унітарних підприємств до таких, фінансова звітність яких підлягає обов’язковій аудиторській перевірці.

Зважаючи на необхідність внесення коригувань до показників (характеристик) категорій підприємств, сформулюємо рекомендації для органів місцевого самоврядування стосовно критеріїв обрання незалежних аудиторів (аудиторських фірм) для проведення обов’язкового аудиту річної фінансової звітності КП:

- Балансова вартість активів КП:

- За категоріями підприємств, наведеними у Законі № 996-ХIV, обов’язковому аудиту підлягає фінансова звітність КП, балансова вартість активів яких є понад 20 млн євро (великі) і до 20 млн євро (середні);

- Структура власності КП:

- обов’язковому аудиту підлягає фінансова звітність КП, у статутному капіталі якого частка територіальної громади становить 100 відсотків, та які згідно з п. 5 част. 3 Ст. 90 ГКУ зобов’язані оприлюднювати інформацію про свою діяльність, у т.ч. аудиторські висновки щодо річної фінансової звітності (у тому числі консолідованої) за останні три роки, якщо аудит проводився відповідно до вимоги закону, крім випадків, установлених законом, шляхом розміщення її на власній веб-сторінці (веб-сайті) або на офіційному веб-сайті суб’єкта управління, який здійснює функції з його управління.

- Наявність видатків на виконання некомерційних цілей державної політики та джерел їх фінансування у КП, у т.ч. наявність джерел фінансування з державного та/або місцевих бюджетів;

- Наявність інформації про операції та зобов’язання КП з державним та/або місцевим бюджетом, державними та/або місцевими установами, підприємствами та організаціями, включаючи договірні зобов’язання (фінансові та не фінансові), що виникли у підприємства, господарського товариства під час виконання контрактів державно-приватного партнерства[10].

Однак, незважаючи на створені законодавчі умови для забезпечення доступу до фінансових і економічних показників діяльності та підвищення ефективності управління комунальним господарством органів місцевого самоврядування, існує низка проблемних питань, які потребують вирішення.

- На загальнодержавному ринку потребується забезпечення додаткових умов до підвищення прозорості і ефективності управління комунальними ресурсами, підзвітності і підконтрольності перед населенням територіальних громад.

- Низька прибутковість або збитковість комунальних підприємств, неналежний контроль діяльності КП з боку місцевих рад негативно впливає не лише на спроможність цих підприємств бути суспільно корисними, а й на забезпечення реалізації державою її соціальних, регуляторних і контрольних функцій.

- Відсутня імплементація міжнародно визнаних стандартів і європейських принципів управління великими корпораціями на КП міст України.

- Законодавством не закріплені норма щодо обов’язковості створення наглядових рад для КП і визначення відповідних повноважень щодо цього з боку районних і обласних рад. Наразі така має носить рекомендаційний характер і тільки для КП, які створюються рішенням сесій сільських, селищних та міських рад.

- Відсутні критерії віднесення державних і комунальних унітарних підприємств до таких, фінансова звітність яких підлягає обов’язковій аудиторській перевірці. Це не сприяє здійсненню системного контролю за виконанням бюджетів в регіонах та ефективним управлінням комунальним майном та проведенню щорічного обов’язкового аудиту фінансової звітності за єдиними підходами.

Функції наглядових рад мають відповідати тим, що визначені у законодавстві про бухгалтерський облік і аудиторську діяльність. Крім того, на сучасному етапі розвитку економіки країни вважаємо за доцільне врахувати підходи до класифікації підприємств для цілей бухгалтерського обліку, які було подані у Законі [4], для характеристики (показників) КП, в яких доцільно створювати наглядові ради і обирати незалежного аудитора для проведення обов’язкового аудиту річної фінансової звітності.

У подальшому ці показники мають бути покладені в основу під час розроблення і прийняття на урядовому рівні управлінського рішення щодо затвердження єдиних підходів щодо економічної доцільності створення наглядових рад та критеріїв, за якими фінансова звітність КП підлягатиме обов’язковому незалежному аудиту. - Не визначені норми фінансових планів комунальних підприємств щодо витрат на оплату консалтингових (аудиторських) послуг, у тому числі у зв’язку з можливими обмеженнями фінансування таких витрат. Підприємства наразі під час формування фінансових і затвердження планів та планування витрат на оплату консалтингових (аудиторських) послуг змушені враховувати обмеження, встановлені постановою Уряду № 1673, прийнятою ще у 2006 р. За відсутності сучасних норм щодо визначення обсягу витрат на проведення незалежного аудиту річної фінансової звітності КП не можуть запланувати суму, більшу, ніж як 1,5 відсотка обсягу чистого прибутку[11].

- Законодавством не визначені повноваження та компетенції районних та обласних рад щодо КП, створених рішенням сесії такої ради.

- Відсутня відповідна законодавча база щодо розширення прав муніципального управління до меж європейських стандартів і повноцінного використання чинних правових норм щодо управління місцевими фінансами в умовах обмеження бюджетного фінансування та розмежування фінансового забезпечення власних і делегованих повноважень новоутворених ОТГ.

РЕКОМЕНДАЦІЇ

1. Верховній Раді України:

- розглянути законопроект щодо внесення змін до деяких законодавчих актів України та за результатами розгляду привести у відповідність положення Законів України «Про внесення змін до деяких законодавчих актів України щодо управління об’єктами державної та комунальної власності» від 02.06.2016 № 1405і «Про місцеве самоврядування в України» від 21.05.1997 № 280/97-ВР(ст. 43) у частині обов’язковості створення наглядових рад державними і комунальними унітарними підприємствами та надання відповідних повноважень районним та обласним радам.

2. Кабінету Міністерств України:

- розробити єдині критерії і обґрунтувати економічну доцільність створення наглядових органів при державних і комунальних унітарних підприємствах з урахуванням характеристик (показників) КП: балансова вартість активів КП, структура власності КП, наявність у КП видатків на виконання некомерційних цілей державної політики і джерел їх фінансування, у т.ч. наявність джерел фінансування з державного та/або місцевих бюджетів;

- прийняти регуляторний акт (постанову) щодо обов’язковості створення наглядових рад державних і комунальних унітарних підприємствах та затвердження єдиних підходів до відбору і прозорості проведення конкурсу з відбору суб’єкта аудиторської діяльності для проведення обов’язкового аудиту фінансової звітності державних і комунальних унітарних підприємств;

- розробити і внести до Верховної Ради України зміни до окремих законодавчих актів України щодо управління об’єктами державної та комунальної власності у частині створення наглядових рад державних і комунальних унітарних підприємств та надання відповідних повноважень районним і обласним радам щодо їх створення;

- актуалізувати до реалій сучасної економіки України та її зобов’язань щодо виконання Угоди про асоціацію з ЄС положення постанови Кабінету Міністрів України від 29.11.2006 № 1673 (або прийняти нову постанову) задля урегулювання граничних обсягів витрат на оплату державними і комунальними унітарними підприємствами аудиторських (консалтингових) послуг і об’єктивних потреб у плануванні зазначених витрат понад визначені граничні розміри.

3. Міністерству економічного розвитку і торгівлі України, Міністерству фінансів України, Державній установі «Орган суспільного нагляду за аудиторською діяльністю» (ОСНАД), Аудиторській палаті України:

- провести адаптацію Європейської класифікації, застосованої в Законі України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-ХIV для цілей бухгалтерського обліку і фінансової звітності підприємств, зокрема критеріїв поділу підприємств на мікро-, малі, середні та великі для визначення релевантності меж цих критеріїв щодо показників фінансової звітності державних підприємств і КП та виділення категорій таких підприємств, де мають бути створені наглядові ради, і річна фінансова звітність яких підлягатиме проведенню обов’язкового аудиту;

- визначити критерії віднесення державних унітарних підприємств чи господарських товариств, у статутному капіталі яких 50 і більше відсотків акцій (часток) належать державі, до таких, фінансова звітність яких підлягає обов’язковій перевірці незалежним аудитором.

4. Міністерству регіонального розвитку, будівництва та житлово-комунального господарства України рекомендувати об’єднаним територіальним громадам:

- розробити стратегії власного розвитку на середньостроковий період щодо перенесення стандартів корпоративного управління ОЕСР на комунальні підприємства, установи та заклади, що є об’єктами спільної власності територіальних громад;

- ініціювати підготовку законопроектів, спрямованих на максимально повне використання чинних правових норм щодо управління місцевими фінансами в умовах обмеження бюджетного фінансування, зокрема щодо законодавчого розмежування фінансового забезпечення власних і делегованих повноважень; при необхідності встановлення нормативів бюджетної забезпеченості покриття граничного обсягу витрат на оплату аудиторських (консалтингових) послуг на більшому за встановлений норматив рівні.

Додатки

Додаток 1

Законодавчі передумови для прозорості та підзвітності комунальних унітарних підприємств населенню територіальних громад

КП утворюються органами місцевого самоврядування на базі відокремленої частини майна територіальної громади. Вони на 100 % повинні працювати максимально прозоро та бути під контролем міської громади і депутатського корпусу. КП – це та основа, на базі якої створюються послуги (тепло- і водопостачання, вивезення сміття, громадський транспорт), що надзвичайно потрібні мешканцям. Механізм участі населення в управлінні громадою передбачає, що ці підприємства та їхнє майно належать кожному члену громади, і КП мають бути підзвітними їй.

КП є розпорядниками суспільно необхідної інформації. Вони мають надавати відповідь на запит та публікувати інформацію, перелік якої зазначено у частині восьмій ст. 78 Господарського кодексу України (далі – ГКУ)[12]. Водночас відповідний перелік інформації, яка є суспільно необхідною та розпорядником якої є КП, не є вичерпним.

Ст. 13 Закону України «Про доступ до публічної інформації» (далі – Закон № 2939-VI)[13] визначено перелік розпорядників публічної інформації, на яких поширюються норми цього Закону. При цьому лише суб’єкти владних повноважень є розпорядниками всієї інформації, яка знаходиться у їх володінні[14]. Всі інші розпорядники інформації, визначені Законом № 2939-VI, залежно від категорії, до якої вони належать, є розпорядниками лише певної частини наявної у їх володінні інформації. До таких, зокрема, належать комунальні бюджетні установи, які за законом наділені обмеженими правами користування і розпорядження майном в цілях і межах, встановлених власником – громадою.

Відповідно до п. 4 част. другої ст. 13 Закону № 2939-VI КП можуть бути розпорядниками, серед іншого, інформації, що становить суспільний інтерес.

При цьому, відповідно до част. другої ст. 29 Закону України «Про інформацію»[15], такою інформацією вважаються дані про діяльність КП, що свідчать про загрозу: державному суверенітету, територіальній цілісності України; забезпеченню реалізації конституційних прав, свобод і обов'язків; можливість порушення прав людини, введення громадськості в оману, шкідливі екологічні та інші негативні наслідки діяльності (бездіяльності) фізичних або юридичних осіб тощо.

Інформація, що становить суспільний інтерес, розпорядниками якої є КП, має бути відкритою, а її надання у відповідь на запит населення, громадськості, мешканців міст має визначатися значущістю такої інформації для суспільства у кожному конкретному випадку.

Більш детальний перелік інформації, яка підлягає оприлюдненню у формі відкритих даних, наведений у постанові Кабінету Міністрів України[16], де, зокрема, для органів місцевого самоврядування публічною та такою, що підлягає опублікуванню, визначена інформація стосовно: об'єктів комунальної власності, у т.ч. тих із них, що передані в оренду чи інше право користування (з даними про умови передачі об'єктів в оренду); незадіяних земельних ділянок і майнових об'єктів (приміщень) комунальної форми власності, які можуть бути передані в користування; звіти про виконання фінансових планів КП; паспорти бюджетних програм місцевого бюджету; звіти про виконання паспортів бюджетних програм місцевого бюджету тощо.

Важливою є обізнаність громадськості щодо діяльності КП, зокрема щодо того, чи досягають ці підприємства мети, задля досягнення якої вони створені – задоволення певних потреб територіальної громади. Доступ до такої інформації надає громадськості можливість контролювати законність та обґрунтованість рішень органів місцевого самоврядування щодо створення і діяльності КП, необхідності їх фінансування, належного виконання такими підприємствами визначених для них завдань, дотримання ними законодавства України, у визначених законодавством України межах, використання грошових коштів, майна, яке є комунальною власністю.

Згідно законодавства КП в обов’язковому порядку оприлюднює інформацію про свою діяльність, крім випадків, установлених законом, шляхом розміщення її на власній веб-сторінці (веб-сайті) або на офіційному веб-сайті суб’єкта управління об’єктами комунальної, у строки та в порядку, визначені рішенням відповідної місцевої ради. Доступ до таких веб-сторінок та веб-сайтів має бути цілодобовим і безоплатним.

Обов’язковому оприлюдненню підлягає інформація (част. 8 ст. 78):

- цілі діяльності КП;

- квартальна, річна фінансова звітність КП за останні три роки, включаючи (за наявності) видатки на виконання некомерційних цілей державної політики та джерела їх фінансування;

- аудиторські висновки щодо річної фінансової звітності КП за останні три роки, якщо аудит проводився відповідно до вимог закону або за рішенням наглядової ради КП (у разі її утворення) або суб’єкта управління об’єктами комунальної власності, що здійснює управління підприємством;

- статут КП у чинній редакції, а також у редакціях, що діяли раніше;

- біографічна довідка (включаючи професійну характеристику) керівника КП (з урахуванням вимог законодавства про захист персональних даних);

- біографічні довідки (включаючи професійні характеристики) членів наглядової ради (у разі її утворення) КП (з урахуванням вимог законодавства про захист персональних даних), принципи їх добору, їхнє членство у наглядових радах інших суб’єктів господарювання, а також зазначається, хто із членів наглядової ради КП є незалежним;

- річні звіти керівника та наглядової ради (у разі її утворення) КП;

- структура, принципи формування і розмір винагороди керівника та членів наглядової ради КП, включаючи компенсаційні пакети і додаткові блага, які вони отримують (або на отримання яких мають право) під час виконання посадових обов’язків, а також у зв’язку із звільненням;

- рішення суб’єкта управління об’єктами комунальної власності щодо КП;

- опис істотних передбачуваних факторів ризику, що можуть вплинути на операції та результати діяльності КП, та заходи щодо управління такими ризиками;

- відомості про договори, учасником яких є КП, інформація про які підлягає оприлюдненню відповідно до Закону № 183-VIII;

- інформація про операції та зобов’язання КП з державним та/або місцевим бюджетом, державними та/або місцевими установами, підприємствами та організаціями, включаючи договірні зобов’язання КП, що виникають у результаті державно-приватного партнерства.

Інформацію про діяльність КП на законодавчому рівні визнано суспільно необхідною та відкритою, а КП належать до підприємств, що становлять суспільний інтерес. Перелік таких підприємств, як і сам термін, уперше було наведено в оновленій редакції Закону України «Про бухгалтерський облік та фінансову звітність в Україні»[17], яка набула чинності з 01.01.2018 року. Зокрема, до підприємств, що становлять суспільний інтерес, віднесені: підприємства-емітенти цінних паперів, цінні папери яких допущені до біржових торгів, банки, страховики, недержавні пенсійні фонди, інші фінансові установи (крім інших фінансових установ, що відносяться до мікропідприємств та малих підприємств) та підприємства, які відповідно до цього Закону належать до великих підприємств.

У відповідності до ст. 1-2 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» (далі – Закон № 996-XIV)[18], КП є підприємствами, що становлять суспільний інтерес та належать до суб’єктів природної монополії на загальнодержавному ринку, що ще більше актуалізує питання впровадження практики оприлюднення інформації про діяльність КП та аудиторських висновків щодо достовірності фінансової звітності цих підприємств.

Додаток 2

Наглядові ради: порядок їх створення при комунальних підприємствах

Наглядова рада – це професійний контроль за роботою КП, який має сприяти підвищенню ефективності та покращенню його роботи, зробити діяльність підприємства більш прозорою та ефективною для територіальної громади міста. З набуттям чинності Закону України «Про внесення змін до деяких законодавчих актів України щодо управління об’єктами державної та комунальної власності»[19] (далі – Закон № 1405), у питаннях управління КП багато що змінилося. Так, зокрема, цим законом було внесено зміни до ст. 78 ГКУ, що регулює питання утворення та діяльності комунальних підприємств. Якщо раніше ГКУ містив норму, що КП очолює керівник підприємства, то тепер ГКУ визначає, що органами управління КП є:

- керівник підприємства, який призначається (обирається) органом, до сфери управління якого належить підприємство, або наглядовою радою цього підприємства (у разі її утворення) і є підзвітним органу, який його призначив (обрав);

- наглядова рада підприємства (у разі її утворення), яка в межах компетенції, визначеної статутом підприємства та законом, контролює і спрямовує діяльність керівника підприємства.

Слід зазначити, що норма щодо створення наглядових рад для сільських, селищних, міських рад в утворених ними КП згідно з законом має рекомендаційний характер.

ГКУ визначає, що наглядова рада КП утворюється за рішенням органу, до сфери управління якого належить це підприємство. Критерії, відповідно до яких утворення наглядової ради КП є обов’язковим, а також порядок утворення, організації діяльності та ліквідації наглядової ради та її комітетів, порядок призначення членів наглядової ради затверджуються рішенням відповідної місцевої ради.

У частині першій ст. 26 Закону України «Про місцеве самоврядування в Україні»[20] (далі – Закон № 280/97-ВР) до переліку виключної компетенції сільських, селищних та міських рад було віднесено:

- визначення критеріїв, відповідно до яких утворення наглядової ради є обов’язковим у комунальних унітарних підприємствах та у господарських товариствах,

- затвердження порядку утворення наглядової ради, порядку призначення членів наглядової ради комунального унітарного підприємства;

- визначення критеріїв відбору незалежного аудитора та критеріїв віднесення комунальних унітарних підприємств і господарських товариств.

Вважаємо, що наглядові ради можуть бути утворені і у КП, створених рішенням сесії районної чи обласної ради, адже ГКУ жодних винятків з цього приводу не містить.

Наглядові ради вводитимуться до складу управління КП. Проте не при всіх КП економічно доцільно створювати наглядові ради.

У відповідності з Законом 280/97-ВР (част. першою ст. 26) до компетенції відповідної місцевої ради віднесено: визначення критеріїв обов’язковості створення наглядового органу, встановлення порядку утворення наглядової ради, організація діяльності, ліквідації та призначення членів наглядової ради.

Узагальнення європейського досвіду[21] дозволили вітчизняним дослідникам запропонувати ряд критеріїв, при наявності хоча б одного з них створення наглядової ради вважатиметься економічно обґрунтованим: якщо КП є природною монополією; якщо статутний капітал КП складає понад 3 млн грн; якщо сума річного обороту КП перевищує 10 млн грн.

Створення наглядових рад має на меті покращити систему управління КП, зробити їх більш конкурентними та частково усунути корупційні ризики. Ефективність діяльності наглядових рад для КП і новоутворених ОТГ означає отримання більших доходів, ефективніше управління коштами місцевих бюджетів.

Наглядова рада за функціями є органом управління, а отже, найбільш доленосні рішення стосовно КП приймаються за її участі; ради створюються, щоб покращити управління комунальним майном та знизити корупційні ризики. Зокрема, вони мають визначені законом функції, серед яких призначення керівника підприємства, погодження при затвердженні рішень, щодо яких існує конфлікт інтересів тощо.

Мета існування наглядових рад вимагає, щоб до їхнього складу входили професіонали у сфері діяльності КП, особи, які своїм досвідом і компетенціями можуть допомогти КП покращити свій фінансовий стан та ефективність управління підприємством. Разом із тим участь громадських активістів у наглядових радах не є взаємовиключною і в окремих випадках може бути корисною, але не є обов’язковою.

Місцева рада і депутати, що входять до її складу, відповідають за управління комунальним майном. КП є підзвітними місцевій раді та її депутатам. А отже, наглядові ради не можуть формуватися з депутатів місцевих рад. У протилежному випадку це створюватиме конфлікт інтересів, коли депутати оцінюють свою ж роботу.

Крім того, такий підхід не відповідає Принципам корпоративного управління ОЕСР, адже «незалежний член» перестає бути незалежним.

Якщо наглядова рада створюється з дотриманням Закону як орган управління, то її члени, які є професіоналами в певних галузях, несуть відповідальність за виконання покладених на них функцій.

[1] Принципи корпоративного управління Організації економічного співробітництва та розвитку (ОЕСР) (англ. OECD – OrganisationforEconomicCo-operationandDevelopment). Це міжнародна організація, яка об'єднує 34 країни світу, більшість з яких є країнами з високим доходом громадян та високим Індексом розвитку людського потенціалу. ОЕСР створена на підставі договору, який був підписаний 14 грудня 1960 р. у Парижі, але вступив у дію 30 вересня 1961 з метою координації економічної політики країн-членів ОЕСР і погодженням програми допомоги країнам, що розвиваються. ОЕСР – це товариство «багатих» країн, які поділяють спільні ідеї. Наразі організація об'єднує 34 найбільш економічно розвинених країн світу, які виробляють 2/3 світових матеріальних цінностей та послуг. Його членами є більшість держав Європейського Союзу, США, Австралія, Швейцарія, Норвегія, Південна Корея, Японія та інші. Головною вимогою до членства є дотримання принципів ринкової економіки та демократичного плюралізму. Україна не є членом цієї організації, але активно співпрацює з ОЕСР у рамках міжнародних заходів, спеціалізованих програм, угод.

[2]За даними Державної служби статистики України на 1 листопада 2018 року кількість зареєстрованих комунальних підприємств склала 12719 юридичних осіб.

[3]Яблоновський Д. Що робити державі з комунальними підприємствами? / Центр економічної стратегії[Електронний ресурс]. – Режим доступу:https://ces.org.ua/wp-content/uploads/2018/10/%D0%A9%D0%BE-%D1%80%D0%BE….

[4]Угода про асоціацію між Україною, з однієї сторони, та Європейським Союзом, Європейським Співтовариством з атомної енергії і їхніми державами-членами, з іншої сторони. [Електронний ресурс]. – Режим доступу: http://www.kmu.gov.ua/kmu/docs/EA/00_Ukraine-EU_Association_Agreement_(….

[5]Доходи місцевих бюджетів за 11 місяців перевищили доходи, отримані за весь 2017 рік, – Геннадій Зубко [Електронний ресурс]. – Режим доступу: https://www.kmu.gov.ua/ua/news/dohodi-miscevih-byudzhetiv-za-11-misyaci….

[6]Аналітично-статистичний збірник за результатами діяльності Державноїаудиторської служби України, її міжрегіональних територіальних органів та управлінь в областях. Січень – вересень 2018 року[Електронний ресурс]. – Режим доступу:dkrs.kmu.gov.ua/kru/doccatalog/document?id=143678.

[7] dkrs.kmu.gov.ua/kru/doccatalog/document?id=143678

[8]Про аудит фінансової звітності та аудиторську діяльність: Закон України від 21.12.2017 № 2258-VІІІ [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/laws/show/2258-19.

[9]Порядок оприлюднення інформації про діяльність державних унітарних підприємств та господарських товариств, у статутному капіталі яких більше 50 відсотків акцій (часток) належать державі, а також господарських товариств, 50 і більше відсотків акцій (часток) яких належать господарським товариствам, частка держави в яких становить 100 відсотків: постанова Кабінету Міністрів України від 09.11.2016 № 1067[Електронний ресурс]. – Режим доступу:http://zakon.rada.gov.ua/laws/show/1067-2016-%D0%BF.

[10]Про затвердження Порядку оприлюднення інформації про діяльність державних унітарних підприємств та господарських товариств, у статутному капіталі яких більше 50 відсотків акцій (часток)належать державі, а також господарських товариств,50 і більше відсотків акцій (часток) яких належать господарським товариствам, частка держави в яких становить 100 відсотків: постанова Кабінету Міністрів України від 09.11.2016 № 1067 [Електронний ресурс]. – Режим доступу: https://www.kmu.gov.ua/ua/npas/249828119.

[11]Про стан фінансово-бюджетної дисципліни, заходи щодо посилення боротьби з корупцією та контролю за використанням державного майна і фінансових ресурсів: постанова Кабінету Міністрів України від 29.11.2006 № 1673 (із змінами) [Електронний ресурс]. – Режим доступу:http://zakon.rada.gov.ua/laws/show/1673-2006-%D0%BF.

[12]Господарський кодекс України від 16.01.2003 № 436-IV (із змінами) [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/laws/show/436-15.

[13]Про доступ до публічної інформації: Закон України від 13.01.2011 № 2939-VI (із змінами) [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/laws/show/2939-17.

[14]Відповідно до ст. 78 ГКУ майно комунального унітарного підприємства перебуває у комунальній власності і закріплюється за ним на основі права господарського відання (комунальне комерційне підприємство) або оперативного управління (комунальне некомерційне підприємство – комунальна установа). Лише комунальні комерційні підприємства є суб’єктами владних повноважень і розпорядниками інформації, яка знаходиться у їх володінні, у відповідності до положень Закону № 2939-VI.

[15]Про інформацію: Закон України від 02.10.1992 № 183-VIII (із змінами) [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/laws/show/2657-12.

[16]Про затвердження Положення про набори даних, які підлягають оприлюдненню у формі відкритих даних : постанова Кабінету Міністрів України від 21.10.2015 № 835 (із змінами і доповненнями) [Електронний ресурс]. – Режим доступу:http://zakon.rada.gov.ua/laws/show/835-2015-%D0%BF.

[17]Про внесення змін до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» щодо удосконалення деяких положень: Закон України від 05.10.2017 № 2164-VІІІ[Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/laws/show/2164-19.

[18]Про бухгалтерський облік та фінансову звітність в Україні: Закон України від 16.07.1999 № 996-XIV (із змінами) [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/laws/show/996-14.

[19]Про внесення змін до деяких законодавчих актів України щодо управління об’єктами державної та комунальної власності: Закон України від 02.06.2016 № 1405 [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/1405-19.

[20]Про місцеве самоврядування в Україні: Закон України від 21.05.1997№ 280/97-ВР(із змінами) [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/280/97-%D0%B2%D1%80/page2.

[21]Нові стандарти прозорості та підзвітності комунальних підприємств / Центр політичних студій та аналітики «Ейдос»[Електронний ресурс]. – Режим доступу: http://budgetaz.in.ua/sites/default/files/New_standarts.pdf.