Анотація

В записці проаналізовано використання «технічних» цінних паперів у схемах мінімізації податкових зобов’язань, виведення ліквідних активів з підприємств та виведення грошових коштів за межі країни як поширені засоби тінізації фінансових потоків в Україні. Виявлено проблеми та ризики, пов’язані зі здійсненням операцій з векселями у діяльності страхових компаній. Запропоновано заходи щодо зменшення обігу фіктивних цінних паперів.

ЩОДО ПЕРШОЧЕРГОВИХ ЗАХОДІВ ДЕТІНІЗАЦІЇ ФІНАНСОВИХ ПОТОКІВ В УКРАЇНІ

Традиційні особливості фінансового сектору, включаючи швидкість здійснення транзакцій, міжнародні масштаби угод і висока адаптивність, створюють передумови для використання його інструментів у схемах мінімізації податкових зобов’язань, ухилення від оподаткування, виведення коштів за межі України та легалізації доходів, одержаних злочинним шляхом. До таких інструментів належать операції з «технічними (сміттєвими)» цінними паперами. Поряд із втратами бюджету, використання зазначених схем негативно впливає на надійність фінансових інститутів, прозорість та ефективність фондового ринку, інвестиційну привабливість економіки країни. У зв’язку з цим, при формуванні умов для розвитку фінансових ринків та інструментів необхідно запобігати їх використанню у тіньових схемах.

Вартість «технічних» цінних паперів не забезпечена реальними активами. Номінальна вартість таких цінних паперів може значно (у десятки або сотні разів) перевищувати їхню ринкову вартість. Крім того, вони можуть перепродаватися на ринку за значно вищими за ринкову вартість цінами. Окремою проблемою є емісія та обіг фіктивних векселів. За даними Державної податкової служби України[1], у 2010 р. виявлено 430 суб’єктів господарської діяльності з ознаками фіктивності та суб’єктів, векселі яких підроблено. Ці підприємства випустили майже 4,6 тис. векселів номінальною вартістю понад 16 млрд грн. У першому півріччі поточного року було виявлено випуск 1083 фіктивних векселів номінальною вартістю близько 2,5 млрд грн.

1. Операції з «технічними» цінними паперами здійснюються для формального збільшення витрат вітчизняних підприємств з метою мінімізації їхніх зобов’язань з податку на прибуток. За інформацією Державної податкової служби України[2] та Державної комісії з цінних паперів та фондового ринку, частка операцій з «технічними» акціями у загальному обсязі торгів на ринку цінних паперів оцінюється на рівні близько 12 %. У схемах мінімізації податку на прибуток учасники фондового ринку не висвітлюють реально отримані доходи від операцій із зазначеними цінними паперами, а лише штучно формують свої витрати.

2. Крім того, «технічні» цінні папери використовуються для формального збільшення розміру статутного капіталу підприємств та у схемах виведення ліквідних активів з компаній. У певних випадках підприємства можуть формувати статутний капітал цінними паперами, балансова вартість яких є значно вищою за їх ринкову вартість. Також, підприємства можуть формувати статутний капітал за рахунок грошових коштів, але після їх сплати вони одразу виводяться із підприємства шляхом купівлі «технічних» цінних паперів.

Наприклад, така ситуація спостерігається при формуванні статутного капіталу торговців цінними паперами. Відповідно до чинного законодавства[3], існують вимоги щодо мінімального обсягу статутного капіталу торговця цінними паперами, сплаченого грошовими коштами, для провадження дилерської діяльності (500 тис. грн), брокерської діяльності (1 млн грн), андеррайтингу та діяльності з управління цінними паперами (7 млн грн). На практиці статутний капітал торговців цінними паперами дійсно формується за рахунок грошових коштів, проте певні компанії після сплати статутного капіталу грошовими коштами одразу використовують їх для купівлі «технічних» цінних паперів. Таким чином, при формальному виконанні вимог щодо формування статутного капіталу на балансі такого підприємства вже будуть неліквідні активи, а саме цінні папери, балансова вартість яких є значно більшою за їх реальну ринкову вартість, а грошові кошти будуть виведені із підприємства. Аналогічна ситуація має місце при формуванні статутного капіталу страховиків.

Використання «технічних» цінних паперів у таких схемах призводить до зниження надійності та рівня економічної безпеки суб’єктів господарювання та інвестиційної привабливості фондового ринку України.

3. Також «технічні» цінні папери можуть використовуватися для виведення грошових коштів за межі країни. Українське підприємство може продати нерезиденту «технічні» цінні папери за низькою ціною, а потім ці цінні папери купуються у нерезидента за високою ціною. Це дозволяє виводити грошові кошти за межі країни у вигляді оплати за зазначені цінні папери, яки були придбані у нерезидента. Така схема використовується для виведення коштів у офшорні юрисдикції, Кіпр тощо та поряд із ухиленням від оподаткування є формою непродуктивного відпливу капіталу за межі країни.

4. «Технічні» цінні папери використовуються у «схемному» страхуванні. Операції з цінними паперами, у тому числі з векселями, є ланкою у фіктивних схемах страхових компаній, які дозволяють виводити кошти за межі країни або переводити їх у готівку.

Показники діяльності страхових компаній у 2008-2010 роках свідчать про наявність у страховиків значних обсягів операцій з векселями. За даними ДПС, за зазначений період сума валових внесків страхових компаній становила 44,6 млрд грн. Разом з тим, їхні доходи, отримані від продажу векселів, за цей період становили майже 27,9 млрд грн, а витрати, понесені на купівлю векселів, – 28,4 млрд грн. За даними контрольно-перевірочної роботи ДПС, певна частка «схемного» страхування є навіть у компаній, які мають репутацію класичних страховиків[4].

При цьому у чинному страховому законодавстві чітко не встановлено, до якого з видів діяльності, які може здійснювати страховик, належить купівля-продаж векселів. Так, відповідно до Закону України «Про страхування» предметом безпосередньої діяльності страховика може бути лише страхування, перестрахування і фінансова діяльність, пов’язана з формуванням, розміщенням страхових резервів та їх управлінням.

За економічною сутністю, операції з купівлі-продажу векселів не належать до страхування або перестрахування. Купівля-продаж векселів не включена до страхування або допоміжної діяльності у сфері страхування згідно з національною[5] та європейськими[6] класифікаціями видів економічної діяльності. Відповідно до національних класифікацій купівля-продаж векселів належить до фінансового посередництва та до допоміжної діяльності у сфері фінансового посередництва.

Операції з векселями також не належать до фінансової діяльності, пов’язаної з формуванням, розміщенням страхових резервів та їх управлінням, оскільки у зазначеному Законі у переліку активів, у яких можуть розміщуватися кошти страховика, векселі відсутні.

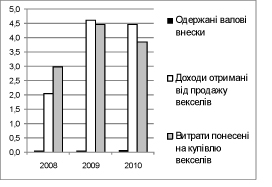

Рис. 1. Дані щодо страховиків, показники діяльності яких свідчать

про фактичну відсутність у них страхової діяльності, млрд грн

Разом з тим, певні страхові компанії взагалі не здійснюють діяльність щодо страхування та, при цьому, мають значні обсяги операцій з купівлі-продажу векселів (рис. 1). Так, за даними ДПС у 2010 році показники діяльності близько 9 % страхових компаній (29 з 354 компаній – у 2010 році, 36 з 352 – у 2009 та 38 з 380 – у 2008 роках) свідчать про фактичну відсутність у них страхової діяльності. Сума внесків, залучених цими компаніями у 2008-2010 роках, складає 0,03 %‑0,05 % від загального обсягу валових внесків, одержаних страховими компаніями. Разом з тим, операції зазначених компаній з векселями у 2009‑2010 роках становили майже 50 % від загально обсягу операцій страховиків з векселями.

Значні обсяги операцій з векселями у діяльності страховиків не тільки формують умови для існування «схемного» страхування, а й негативно впливають на надійність ринку страхових послуг, що стримує його розвиток.

Певні кроки у напрямі обмеження використання «технічних» цінних паперів у тіньових фінансових схемах вже зроблено.

Податковим кодексом[7] передбачено перехід до загальної системи оподаткування прибутку страховиків. Це сприятиме зменшенню масштабів «схемного» страхування через значне дорожчання зазначених схем, що зробить невигідним їх використання для мінімізації оподаткування низкою підприємств.

Комісією з цінних паперів та фондового ринку затверджено програму попередження фактів випуску та організації обігу цінних паперів, які можуть використовуватись для непродуктивного відпливу капіталів, ухилення від оподаткування та легалізації доходів, отриманих злочинним шляхом[8]. В рамках реалізації цієї програми визначено ознаки фіктивності цінних паперів та деривативів[9], до яких належать відсутність емітента за місцезнаходженням, нерозкриття регулярної інформації відповідно до законодавства, відсутність чистих доходів, переважна частка фінансових інвестицій або дебіторської заборгованості у структурі активів емітента, випадки, коли кількість працівників емітента менша за двох осіб та середньомісячні витрати емітента на оплату праці менше законодавчо встановленого мінімального розміру заробітної плати, відсутність бухгалтера або бухгалтерської служби на чолі з головним бухгалтером. Це дозволило здійснювати моніторинг зазначених емітентів, осіб, пов’язаних з випуском та обігом фіктивних цінних паперів та учасників фондового ринку, які здійснюють операції з ними, а також зупиняти обіг та скасовувати реєстрацію цінних паперів з ознаками фіктивності. Як наслідок, кількість «технічних» цінних паперів на фондовому ринку має зменшитися.

Разом з тим, реалізація зазначених заходів є недостатньою для ліквідації схем мінімізації оподаткування, виведення ліквідних активів з компаній та грошових коштів за межі країни з використанням «технічних» цінних паперів. Для зменшення обсягів емісії та обігу «технічних» цінних паперів необхідно вжити наступні заходи щодо обмеження можливостей використання «технічних» акцій та посилення державного контролю за обігом векселів.

1. Запровадження єдиного державного реєстру виданих векселів та забезпечення доступу до нього державних органів, у тому числі Державної податкової служби, Державної комісії з регулювання ринку фінансових послуг, Державної служби фінансового моніторингу тощо. Такий реєстр дозволить зазначеним державним органам здійснювати моніторинг обігу векселів та оперативно запобігати видачі та використанню фіктивних векселів суб’єктами господарювання. Оскільки, відповідно до чинного законодавства, кожен векселедавець зобов’язаний вести реєстр виданих векселів[10], єдиний державний реєстр виданих векселів можна сформувати на базі інформації, яка міститься у реєстрах векселедавців. До цієї інформації відноситься вид, номер, дата та місце складання векселя, його номінальна сума, місце та строк платежу за ним, дані щодо векселедавця, платника та першого векселедержателя векселя, відмітка про стан платежу та П.І.Б. особи, що підписала вексель.

2. Вивчення правомірності та доцільності здійснення операцій з купівлі-продажу векселів страховиками. Зважаючи на значні обсяги операцій з векселями у страхових компаній та практику використання їх у тіньових схемах, Державна податкова служба спільно з Державною комісією з регулювання ринку фінансових послуг мають опрацювати питання наявності у страховиків підстав щодо проведення операцій з купівлі-продажу векселів та його законодавчого врегулювання з урахуванням загроз та ризиків використання векселів у тіньових схемах.

3. Доповнення вимог щодо формування статутного капіталу компаній, для яких мінімальний обсяг статутного капіталу та сума, яка має бути сплачена в грошовій формі, встановлюються на законодавчому рівні, вимогами щодо складу активів. У тому числі, Державна комісія з цінних паперів та фондового ринку та Державна комісія з регулювання ринку фінансових послуг мають розглянути доцільність встановлення на законодавчому рівні вимог щодо складу активів торговців та страховиків з метою унеможливлення виведення ліквідних активів з компаній після їх внесення у статутний фонд з використанням «технічних» цінних паперів.

Відділ макроекономічного прогнозування

та досліджень тіньової економіки

(Т. Тищук, О. Іванов)

[1] Головач О. «Ми активно протидіємо створенню фінансових ресурсів, що живлять корупцію» [Електронний ресурс] // Вісник податкової служби України // Офіційний веб-сайт. // Режим доступу: http://www.visnuk.com.ua/article/Oleksandr_5046860.html

[2] Большая уборка [Электронный ресурс ]. — Режим доступа: // www.kommersant.ua/doc.html?docId=1323466

[3] Закон України «Про цінні папери та фондовий ринок» від 23.02.2006 р. № 3480-IV

[4] Ілюшко О., Страшний А. Страховий ринок - інструмент податкової оптимізації. [Електронний ресурс] // Вісник податкової служби України, №43 від 19.11.10. // Офіційний веб-сайт. // Режим доступу: http://www.visnuk.com.ua/article/one/Strakhovyi7637014.html

[5] Національний класифікатор України. Класифікація видів економічної діяльності. Затверджено Наказом Державного комітету України з питань технічного регулювання та споживчої політики від 26.12.2005 N 375. [Електронний ресурс] // Нормативні акти України. // Офіційний веб-сайт. // Режим доступу: http://www.nau.ua/nau10/ukr/getcnt.php?uid=1041.14852.0&nobreak

[6] Regulation EC N 1893/2006 of the European Parliament and of the Council of 20 December 2006 establishing the statistical classification of economic activities NACE Revision 2 and amending Council Regulation (EEC) N 3037/90 as well as certain EC Regulations on specific statistical domains

[7] Податковий кодекс України від 2 грудня 2010 року N 2755-VI [Електронний ресурс] // Верховна Рада України. // Офіційний веб-сайт. // Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2755-17&p=13099465…

[8] Рішення Державна комісія з цінних паперів та фондового ринку України від 20 липня 2010 року N 1152 «Про затвердження Програми попередження фактів випуску та організації обігу цінних паперів, які можуть використовуватись для непродуктивного відпливу капіталів, ухилення від оподаткування, легалізації доходів, отриманих злочинним шляхом» [Електронний ресурс] // Державна комісія з цінних паперів та фондового ринку України. // Офіційний веб-сайт. // Режим доступу: http://old.ssmsc.gov.ua/UserFiles/File/NEWS/2011.01.27.r/2010.07.20.115…

[9] Рішення Державної комісії з цінних паперів та фондового ринку України від 22.12.2010 № 1942 «Про встановлення ознак фіктивності цінних паперів та деривативів» (Зареєстровано: Мін'юст України вiд 03.03.2011 № 268/19006) [Електронний ресурс] // Верховна Рада України. // Офіційний веб-сайт. // Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0268-11

[10] Рішення Державної комісії з цінних паперів та фондового ринку України «Про затвердження Порядку ведення реєстру виданих векселів» від 03.07.2003 N 296 (Зареєстровано: Мін'юст України від 13 серпня 2003 р. N 708/8029) [Електронний ресурс] // Верховна Рада України. // Офіційний веб-сайт. // Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0708-03&p=13105433…