Анотація

Проаналізовано показники діяльності машинобудівної промисловості України у розрізі основних підгалузей, здійснено аналіз зовнішньої торгівлі товарами машинобудівної промисловості. Виявлено ризики та проблеми галузі, визначено пріоритети державного впливу на розвиток машинобудівної промисловості у рамках антикризової політики України.

ПРІОРИТЕТИ РОЗВИТКУ МАШИНОБУДІВНОЇ ПРОМИСЛОВОСТІ У РАМКАХ АНТИКРИЗОВОЇ ПОЛІТИКИ УКРАЇНИ

Машинобудування є однією з основних галузей промисловості України, де зосереджено 20 % основних засобів промисловості та виробництво інноваційної продукції з високим рівнем доданої вартості. Обґрунтування пріоритетів розвитку вітчизняного машинобудування сприятиме відновленню його ролі у якості локомотива економічного зростання України та забезпеченню модернізації економіки держави загалом. Випереджаючий розвиток машинобудівної промисловості сприятиме:

- досягненню позитивного синергетичного ефекту в супутніх галузях промисловості, насамперед гірничо-видобувній, чорній та кольоровій металургії, металообробці через збільшення споживання їх продукції;

- створенню замкнених виробничих циклів, побудованих на коопераційних зв’язках між українськими підприємствами;

- розвитку внутрішнього ринку збуту споживчих і промислових товарів власного виробництва;

- зростанню частки товарів з високою доданою вартістю у загальному експорті товарів, зменшенню негативного сальдо зовнішньої торгівлі товарами;

- загальному пожвавленню виробничої активності, що призведе до збільшення прибутків підприємств, які можуть бути спрямовані на технічне переозброєння та модернізацію виробництв;

- створенню додаткових робочих місць у машинобудівній і супутніх галузях.

Машинобудування є однією з галузей промисловості, які найбільше постраждали внаслідок світової фінансово-економічної кризи (табл. 1).

Таблиця 1

Зростання (падіння) обсягів реалізованої промислової продукції

(% до попереднього року)

|

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Добувна промисловість |

112,7 |

131,3 |

133,8 |

116,0 |

125,0 |

152,2 |

78,4 |

150,5 |

|

Виробництво харчових продуктів |

125,7 |

128,7 |

120,4 |

112,4 |

128,1 |

127,2 |

114,1 |

93,2 |

|

Легка промисловість |

118,5 |

122,7 |

107,4 |

122,2 |

114,8 |

116,6 |

91,6 |

88,5 |

|

Оброблення деревини |

132,1 |

132,4 |

124,1 |

119,8 |

130,1 |

117,1 |

93,7 |

92,9 |

|

Целюлозно-паперове виробництво |

126,2 |

137,1 |

117,5 |

116,1 |

124,4 |

122,3 |

107,7 |

84,6 |

|

Виробництво коксу, продуктів нафтоперероблення |

136,7 |

170,1 |

121,1 |

99,7 |

119,7 |

125,9 |

81,3 |

131,8 |

|

Хімічна та нафтохімічна промисловість |

139,3 |

134,7 |

120,9 |

116,9 |

124,6 |

126,6 |

87,2 |

116,0 |

|

Вир-во іншої неметал. мін. продукції |

123,5 |

137,2 |

128,9 |

135,6 |

149,7 |

124,9 |

69,9 |

103,7 |

|

Металургійне виробництво |

138,3 |

161,4 |

110,6 |

116,8 |

130,5 |

128,3 |

70,0 |

133,9 |

|

Машинобудування |

143,4 |

152,5 |

111,4 |

115,2 |

143,1 |

123,8 |

70,5 |

118,6 |

|

Вир-во та розподіл. електр., газу та води |

108,3 |

110,7 |

114,0 |

135,6 |

129,0 |

124,7 |

110,6 |

85,8 |

Обсяги реалізованої продукції машинобудівної промисловості у 2009 р. знизилися на 29,5 %. Певне відновлення обсягів реалізованої машинобудівної продукції, яке відбулось у 2010 р., досі не забезпечило досягнення передкризового рівня. Так, у 2008 р. було реалізовано товарів цієї галузі на 121,8 млрд грн, у 2009 р. – на 85,8 млрд грн, а у 2010 р. - на 101,8 млрд грн (у 2009 р. - 79,2 млрд грн, у 2010 р. - 90,4 млрд грн з урахуванням індексу цін виробників машинобудівної продукції за відповідний рік).

У 2010 р. темп зростання обсягів реалізованої продукції становив 18,6 %, що менше середньорічного темпу за 2003-2007 рр. (33,0 %). Отже, відновлення обсягів виробництва машинобудівної промисловості не відбулось, причинами чого є залежність машинобудівних підприємств та споживачів їхньої продукції від доступу до кредитних ресурсів, повільне введення в дію основних фондів, низький рівень інвестиційної та інноваційної активності машинобудівних підприємств.

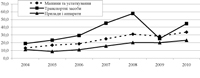

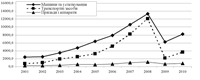

Найбільш вразливими до кризових явищ виявилися підприємства з виробництва транспортних засобів та шляхового обладнання (рис. 1). Це пояснюється скороченням споживчого кредитування населення під час кризи, основний обсяг якого припадав на придбання автомобілів. Обсяг реалізованих транспортних засобів у 2009 р. по відношенню до 2008 р. знизився на 55,9 %, у той час як обсяг реалізації машин та устаткування знизився на 8,5 %, приладів і апаратів – на 0,4 %.

Рис. 1. Динаміка обсягів реалізації машинобудівної продукції (млрд грн, у факт. цінах)

Причиною падіння обсягів реалізованої продукції у основних підгалузях машинобудівної промисловості є також повільне введення нових основних фондів. Так, у 2009 р. у машинобудівній промисловості було введено в дію нових основних засобів на суму 3062 млн грн, у той час як цей показник за аналогічний період для харчової промисловості склав 7071 млн грн, металургійної – 5431 млн грн.

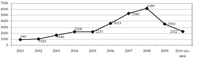

Відбувається значне скорочення інвестицій в основний капітал машинобудівної промисловості, яке становило у 2009 р. порівняно з 2008 р. 57,6 %. Таким чином, обсяги інвестицій в основний капітал у 2009 р. (у фактичних цінах) повернулися на рівень 2006 р. (рис. 2).

Рис. 2. Динаміка інвестицій в основний капітал машинобудівної промисловості

(млн грн, у факт. цінах)

Знижується інноваційна активність підприємств машинобудування, що негативно впливає на конкурентоспроможність товарів галузі. Так, якщо у 2007 р. кількість інноваційно активних підприємств у машинобудівній промисловості становила 23,3 % від їх загальної кількості, то у 2008 р. вона скоротилась до 21,2 %, а у 2009 р. - до 21,1 %.

Під час кризи відбулося падіння обсягів зовнішньої торгівлі товарами основних підгалузей машинобудівної промисловості.

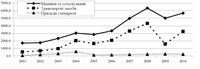

Зокрема, у 2009 р. по відношенню до 2008 р. знизилися обсяги експорту транспортних засобів на 63,1 %, машин та устаткування – на 20,9 % (рис. 3).

Рис. 3. Динаміка експорту товарів машинобудівної промисловості

(млн дол. США, у факт. цінах)

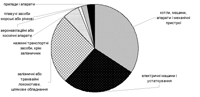

У 2010 р. зростання експорту продукції машинобудування відновилося й склало 25 % по відношенню до 2009 р. Основним чиником зростання було нарощування експорту транспортних засобів через покращення економічної ситуації у країнах СНД (основних імпортерах продукції вітчизняного машинобудування). Найбільшим споживачем товарів української машинобудівної промисловості є Російська Федерація – у 2010 р. частка експорту товарів машинобудівної галузі до цієї країни в загальному обсязі експорту товарів машинобудування склала 53,5 % або 2,859 млрд дол. США. Серед основних споживачів товарів машинобудівної промисловості України - також Білорусь, Казахстан, Німеччина, Угорщина, Польща та Іран. Експорт здійснюється в основному за такими товарними групами класифікатора ТН ЗЕД як котли, машини та апарати, електричні машини та устаткування, залізничні та трамвайні локомотиви, шляхове обладнання (рис. 4).

Рис. 4. Товарна структура експорту товарів машинобудівної галузі України у 2010 р.,

(дол. США)

Через кризові явища, які супроводжувалися девальвацією гривні щодо основних світових валют[1] і скороченням кредитування промисловості та населення, обсяги імпорту машин та устаткування у 2009 р. по відношенню до 2008 р. зменшились на 53,2 %, транспортних засобів - на 82,1 %, приладів та апаратів - на 44,7 % (рис. 5). У 2010 р. відбувалось поступове відновлення імпорту: обсяги імпорту машин та устаткування зросли на 30,5 %, транспортних засобів – на 69,3 %, приладів і апаратів – на 31,7 % відносно 2009 р.

Рис. 5. Динаміка імпорту товарів машинобудівної промисловості (млн дол. США)

Україна перебуває у значній залежності від імпорту продукції машинобудування. Так, у передкризовому 2008 р. перевищення імпорту над експортом становило по машинах та устаткуванню - 2 рази, по транспортних засобах - 2,8 разу, по приладах і апаратах - 4,9 разу.

Загальне зростання обсягів імпорту товарів машинобудівної промисловості у 2010 р. по відношенню до 2009 р. становило 39,9 %[2] і відбувалось більш швидкими темпами, ніж зростання експорту (33,3 %), що загострює ризик нарощування негативного сальдо зовнішньої торгівлі товарами. Загалом, експорт товарів машинобудівної промисловості у 2010 р. склав 9,2 млрд дол. США, імпорт – 12,7 млрд дол. США.

У міру завершення фінансово-економічної кризи і відновлення світового господарства нарощування промислового виробництва триватиме. За попередніми оцінками, у 2010 р. відбулось зростання промислового виробництва у світі на 4,6 %. У США цей показник склав 3,3 %, Німеччині – 9,0 %, Франції – 3,5 %, Китаї – 11 %, РФ – 8,3 %, Бразилії 11,5 % [3]. Країни – лідери з виробництва продукції машинобудування застосовують різні механізми для відновлення виробництва і забезпечення міжнародної конкурентоспроможності машинобудівної продукції. Наприклад, виробники транспортних засобів, насамперед автомобілів, здійснили масштабну переорієнтацію своїх підприємств на виробництво енергоефективних зразків зі зменшеною вартістю. Державна підтримка підприємств машинобудівної галузі у розвинених країнах світу[4] переважно здійснюється шляхом надання їм фінансової допомоги та забезпечення поліпшеного доступу до кредитних ресурсів з реструктуризацією боргових зобов’язань.

Випереджаючий вихід з кризи машинобудівних підприємств інших країн посилить наступні ризики для вітчизняних машинобудівних підприємств:

- зростання імпорту в Україну більш конкурентоспроможної машинобудівної продукції через відновлення споживчого попиту з боку реального сектору і домогосподарств за умов поліпшення кредитування і стабілізації фінансової системи;

- витіснення вітчизняних виробників машинобудівної промисловості з внутрішнього ринку та скорочення їхньої частки на світових ринках через нездатність швидко адаптуватись до змін світової кон’юнктури;

- поглиблення науково-технологічного відставання виробництва на підприємствах вітчизняного машинобудування від світових лідерів і «консервування» застарілих технологічних укладів.

Виходячи з вищенаведеного, пріоритетами державного впливу на розвиток машинобудівної галузі в Україні у післякризовий період мають бути:

Стимулювання розгортання виробництва імпортозаміщуючої продукції на підприємствах машинобудівної промисловості, що передбачає:

- компенсацію банкам за рахунок держбюджету частини відсоткової ставки при кредитуванні операцій з придбання вітчизняної машинобудівної продукції і відповідного розширення внутрішнього попиту на цю продукцію[5];

- надання підприємствам, що розгортають виробництво імпортозаміщуючих товарів, в оренду на пільгових умовах вільних виробничих площ, що знаходяться в державній власності;

- розвиток системи фінансово-кредитного забезпечення імпортозаміщуючих виробництв у машинобудівній промисловості шляхом використання небанківських джерел інвестування, насамперед інститутів спільного інвестування;

- запровадження механізмів страхування ризиків впровадження новітніх технологій на підприємствах машинобудівної промисловості, зокрема щодо впровадження технологічних рішень, які застосовуються у виробництві імпортозаміщуючої продукції.

Нарощування обсягів реалізації української машинобудівної продукції на внутрішньому та зовнішніх ринках, для чого необхідно:

- проведення Торговельно-промисловою палатою України за підтримки Міністерства економічного розвитку і торгівлі виставкової, інформаційної та маркетингової діяльності, спрямованої на просування товарів машинобудівної промисловості України на перспективні ринки;

- надання короткострокових державних гарантій для отримання кредитів підприємствами машинобудівної галузі, які демонструють позитивний результат від операційної діяльності, мають позитивну кредитну історію, не припускались прострочень по кредитах та здійснювали соціальні зобов’язання у повному обсязі;

- надання державними банками кредитних ресурсів за пільговою відсотковою ставкою підприємствам машинобудівної галузі, що не мають заборгованості по заробітній платні, під виконання державних замовлень, у разі спрямування певної частки від отриманого прибутку на інвестування в основні засоби;

- прискорення гармонізації стандартів, прийнятих у машинобудівній промисловості, із стандартами країн – імпортерів машинобудівної продукції України;

- проведення консультацій з основними партнерами у зовнішній торгівлі машинобудівною продукцією про взаємне скасування митних тарифів на запасні частини, комплектуючі та агрегати в рамках міжнародної кооперації.

Зміцнення науково-технологічного потенціалу машинобудівної промисловості, що передбачає:

- постановку на баланси підприємств машинобудування нематеріальних активів, створених за рахунок державних коштів; формування системи передачі акціонерним товариствам цих активів у якості внеску держави в статутний капітал та додаткової емісії акцій, що забезпечується цим внеском;

- збільшення капіталізації вітчизняних машинобудівних підприємств шляхом проведення технологічного аудиту на цих підприємствах з метою виявлення об’єктів інтелектуальної власності та технологій та постановки їх на баланс в якості нематеріальних активів у передприватизаційний період;

- забезпечення захисту прав державних машинобудівних підприємств на об’єкти інтелектуальної власності, створені на основі сумісної діяльності з іноземними контрагентами відповідно до договорів про міжнародну науково-технічну кооперацію, шляхом визначення у таких договорах принципів та методів розподілу прав власності на об’єкти інтелектуальної власності та визначення порядку вирішення суперечок з цього питання;

- вдосконалення державного регулювання міжнародного трансферу технологій у напрямку попередження припливу морально застарілих технологій до підприємств машинобудівної промисловості шляхом проведення державної експертизи технологічних рішень, що надходять з-за кордону, на основі перевірки новизни, ефективності, рівня безпеки та інших характеристик іноземної технології;

- прийняття законодавчого акту, що регулює відносини в сфері венчурного інвестування інноваційної діяльності, який передбачає визначення порядку інвестування венчурними фондами науково-технічних робіт на промислових підприємствах.

Відділ секторальної економіки

(А. Сухоруков, О. Собкевич, Є. Бєлашов)

[1] Курс гривні відносно долара США девальвував у 2009 р. на 3,7 % (якщо 6.01.2009 р. офіційний курс гривні до долара США був на рівні 7,70, то 31.12.2009 р. – 7,99).), відносно євро – на 9,5 % (6.01.2009 р. курс євро/гривня становив 10,46, 31.12.2009 р. – 11,45).

[2] Держкомстат України, експрес - випуск, Зовнішня торгівля України товарами за 2010 р.

[3] CIA World fact book

[4] У 2009 р. General Motors отримала 50 млрд дол. США від Уряду США (7 млрд дол. США у формі прямих запозичень та 43 млрд дол. США шляхом продажу акцій)

[5] Наприклад, у 2010 р. у РФ на субсидування відсоткової ставки по кредитах на придбання нових автомобілів російського виробництва було витрачено 13 млрд руб., у результаті чого за січень-листопад 2010 р. реалізація автомобілів зросла на 28 %. У 2011 р. на програму субсидування автокредитів планується витратити 2,8 млрд руб.