Анотація

Проаналізовано стан металургійної галузі України, розкрито її проблеми у контексті післякризового відновлення вітчизняної економіки. Для реформування вітчизняної металургійної промисловості запропоновано заходи, спрямовані на зменшення енергоємності виробництва, збільшення попиту на внутрішньому ринку на вітчизняну продукцію металургійної галузі, стимулювання експорту, забезпечення конкурентоспроможності металургійної продукції.

ЩОДО НАПРЯМІВ РЕФОРМУВАННЯ МЕТАЛУРГІЙНОЇ ГАЛУЗІ УКРАЇНИ

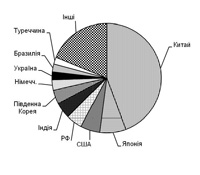

Металургійний комплекс є базовою галуззю економіки України, оскільки забезпечує понад 25 % промислового виробництва, 34 % загального експорту товарів. Частка України у світовому виробництві сталі становить 2,4 % (рис. 1). Серед країн‑виробників металургійної продукції Україна посідає восьме місце.

Рис. 1. Світове виробництво сталі у 2010 р.

Світова фінансово-економічна криза 2008-2009 рр. внесла суттєві корективи у завантаження виробничих потужностей металургійного комплексу і позиціювання вітчизняних виробників металургійної продукції на світовому ринку. Так, виробництво сталі в Україні скоротилось у 2008 р. на 13,3 % (у порівнянні з попереднім роком), у 2009 р. - на 19,4 %, у 2010 р. - спостерігалось зростання на 12,4 %. В інших країнах, що є основними виробниками сталі, падіння виробництва під час кризи було меншим, а у Китаї та Індії, незважаючи на кризу, відбувся приріст (табл. 1).

Таблиця 1

Основні виробники сталі у світі (млн тонн )[1]

|

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

Китай |

423,0 |

494,9 |

500,5 |

573,6 |

626,7 |

|

Японія |

116,2 |

120,2 |

118,7 |

87,5 |

109,6 |

|

США |

98,6 |

98,1 |

91,4 |

58,2 |

80,6 |

|

РФ |

70,8 |

72,4 |

68,5 |

60,0 |

67,0 |

|

Індія |

49,5 |

53,1 |

55,2 |

62,8 |

66,8 |

|

Південна Корея |

48,5 |

51,5 |

53,6 |

48,6 |

58,5 |

|

Німеччина |

47,2 |

48,6 |

45,8 |

32,7 |

43,8 |

|

Україна |

40,9 |

42,8 |

37,1 |

29,9 |

33,6 |

Внутрішнє споживання металургійної продукції в Україні є досить обмеженим (табл. 2), до того ж спостерігається тенденція його зменшення у 2008-2010 рр. по відношенню до 2007 р. відповідно на 8,4; 3,9 і 8,4 в.п. Збільшення частки внутрішнього споживання у структурі реалізованої продукції в 2009 р. (з 21,2 % до 25,7 %) пояснюється значним зменшення обсягів експорту металопродукції у цьому році (на 32 % в порівнянні з попереднім роком).

Таблиця 2

Загальні обсяги реалізації та внутрішнє споживання

вітчизняної металопродукції*

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Обсяги реалізації вітчизняної металопродукції, млрд. грн |

94,7 |

109,5 |

141,0 |

177,1 |

127,9 |

167,3 |

|

в т.ч. експорт вітчизняної металопродукції, млрд грн |

68,3 |

77,8 |

99,3 |

139,5 |

95,0 |

131,9 |

|

Внутрішнє споживання вітчизняної металопродукції |

||||||

|

млрд. грн. |

26,4 |

31,7 |

41,7 |

37,6 |

32,9 |

35,4 |

|

% до обсягів реалізації |

27,8 |

28,8 |

29,6 |

21,2 |

25,7 |

21,2 |

|

Імпорт металопродукції |

||||||

|

млрд. грн. |

8,6 |

11,2 |

16,5 |

24,9 |

13,5 |

22,2 |

|

% імпорту в загальному обсязі внутрішнього споживання |

24,6 |

26,1 |

28,3 |

39,8 |

29,1 |

38,5 |

|

Довідково |

||||||

|

Загальний обсяг внутрішнього споживання (вітчизняна продукція плюс імпорт), млрд грн |

35,0 |

42,9 |

58,2 |

62,5 |

46,4 |

57,6 |

* Розраховано за даними Державної служби статистики України «Обсяги реалізованої продукції» та «Товарна структура зовнішньої торгівлі» за 2005-2010 рр. / Електронний ресурс http://www.ukrstat.gov.ua.

Імпорт металургійної продукції у 2010 р. у порівнянні з 2009 р. збільшився на 64,4 %, що спричинило збільшення частки імпорту у структурі внутрішнього споживання металопродукції (у 2010 р. у загальному обсязі споживання металопродукції 38,5 % складав імпорт).

Скорочення внутрішнього споживання вітчизняної металургійної продукції у кризові 2008-2010 рр. пояснюється декількома причинами.

Відбулося падіння виробництва у галузях економіки, що формують основний попит на металопродукцію. Найглибше падіння було зафіксовано у машинобудуванні, де обсяги виробництва почали знижуватися з кінця 2008 р. Найбільший спад зафіксовано у IV кв. 2008 р. на підприємствах виробництва автомобілів (50,2 %), побутових приладів (47 %), машин та устаткування для сільського і лісового господарства (35,9 %), залізничного рухомого складу (35,8 %). Негативний тренд посилився у 2009 р., коли на підприємствах машинобудування індекс виробництва становив лише 54,9 % до рівня 2008 р., у т. ч. на підприємствах із випуску машин та устаткування для добувної промисловості й будівництва – 52,1 %, для сільського і лісового господарства – 55,1 %, для металургії – 48,7 %, залізничного рухомого складу – 47,7 %, автомобільного транспорту – 19,1 %.

Скоротився попит на металопродукцію у будівельній галузі[2]. Обмежені можливості кредитування спричинили суттєве зменшення обсягів будівництва, що вплинуло на обсяги внутрішнього споживання металу. У 2010 р. відносно попереднього року обсяги будівельних робіт скоротились на 5,4 % (у 2009 р. - на 48,2 %). Падіння обсягів будівельних робіт відбулось внаслідок дії низки негативних факторів, зокрема низького попиту з боку домогосподарств (через практично повну зупинку іпотечного кредитування) та повільного відновлення попиту з боку корпоративного сектору.

Знизилася платоспроможність промислових підприємств внаслідок збільшення кількості збиткових підприємств. Фінансові результати підприємств промисловості в 2009 р. вперше за останні десять років сягнули від’ємного значення мінус 4788 млн грн. Неможливість залучення позичкових коштів для промислових підприємств ускладнює не лише реалізацію інвестиційних проектів, а й поточну діяльність.

Значне перевищення цін на основні види сталевого прокату на внутрішньому ринку над цінами експорту металу (табл. 3) гальмує внутрішнє споживання вітчизняної металургійної продукції і стимулює споживання імпортної продукції.

Таблиця 3

Ціни на основні види вітчизняного сталевого прокату, грн/т з ПДВ *

|

|

Внутрішні ціни |

Ціни на експортну продукцію |

||||

|

Грудень 2009 р. |

Грудень 2010 р. |

Січень 2011 р. |

Грудень 2009 р. |

Грудень 2010 р. |

Січень 2011 р. |

|

|

Прокат плаский гарячекатаний |

4600 |

6100 |

6280 |

4100 |

4800 |

5600 |

|

Прокат плаский холоднокатаний |

5800 |

7160 |

7280 |

4960 |

5600 |

6360 |

|

Прутки та бруски, арматура |

5200 |

6300 |

6600 |

3700 |

4950 |

5650 |

|

Кутики, фасонні і спеціальні профілі |

5350 |

6650 |

6900 |

4000 |

5200 |

5300 |

*Розраховано за даними ДП «Держзовнішінформ» // Товарний монітор. Кон’юнктура. - №2. – 2011. – С. 19‑27

Перспективи розвитку металургійної галузі України значною мірою залежать від того, як швидко вона зможе відновити свої позиції на світових ринках. Обсяги експорту металопродукції групи УКТ ВЕД 72 «Чорні метали» в 2010 р. були вище показників 2009 р. на 5,8 %. Найбільше зростання спостерігалося щодо експорту феросплавів – на 42,8 %, прутків, брусків та арматури – на 16,9 % (табл. 4).

Таблиця 4

Експортні поставки металопродукції з України

|

Найменування |

Кількість, тис. т |

Вартість, млн дол. США |

||||||

|

2007 |

2008 |

2009 |

2010 |

2007 |

2008 |

2009 |

2010 |

|

|

7201 Чавун у чушках або інших формах |

2070 |

1470 |

1380 |

1480 |

610 |

730 |

370 |

560 |

|

7202 Феросплави |

1200 |

990 |

770 |

1100 |

1120 |

1660 |

710 |

1200 |

|

7206-7207 Зливки та напівфабрикати |

11760 |

12540 |

11420 |

11320 |

5100 |

8600 |

3900 |

5350 |

|

7208 Прокат плаский гарячекатаний |

7000 |

6700 |

4700 |

5300 |

3920 |

5380 |

2080 |

3000 |

|

7209 Прокат плаский холоднокатаний |

1010 |

780 |

740 |

730 |

530 |

580 |

340 |

460 |

|

7213-7215 Прутки та бруски, арматура |

5150 |

4030 |

3650 |

4270 |

2620 |

3060 |

1450 |

2200 |

|

7216 Кутики, фасонні та спеціальні профілі |

1600 |

1080 |

1020 |

1160 |

940 |

880 |

450 |

650 |

Відновленню позитивної динаміки щодо присутності вітчизняної продукції металургії на світових ринках у 2010 р. сприяли наступні чинники.

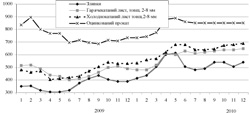

Сприятлива кон`юнктура цін на металопродукцію, яка утворилася в результаті виходу світового господарства зі стану кризи (рис. 2). Зокрема, підвищувались ціни на сталь на світових товарних ринках у зв’язку із зростанням попиту на тлі погіршення конкурентоспроможності продукції європейських постачальників через зростання курсу євро до долара США. У січні–травні 2011 р. прогнозується підвищення експортних цін на гаряче- та холоднокатані листи та рулони, зливки, прутки та кутики, фасонні і спеціальні профілі з нелегованої сталі.

Рис. 2. Динаміка цін на металургійну продукцію на зовнішніх ринках (дол. США/т)[3]

На тлі постійного попиту закордонних споживачів українські металовиробники у січні 2011 р. значно збільшили обсяги виробництва[4]. За даними Державної служби статистики України, у січні 2011 р., порівняно з січнем 2010 р., у металургійному виробництві та виробництві готових металевих виробів приріст продукції становив 13,3 %, у т.ч. на підприємствах з виробництва чавуну, сталі та феросплавів – 8,6 %, труб – 54,7 %, інших видів первинного оброблення сталі – 30,0 %, готових металевих виробів – 26,7 %. Водночас, зменшились обсяги продукції у виробництві кольорових металів (на 0,2 %). Основні обсяги металопродукції у I кв. 2011 р. будуть відвантажені до країн ЄС та Азії. Експортні ціни у січні-лютому 2011 р. збільшилися в середньому на 15-20 дол. США/т, зокрема на: прутки із нелегованої сталі до 715-720 дол. США/т; кутики – 650-670 дол. США/т; чавун переробний – 500-520 дол. США/т.

Стабілізація курсу гривні сприяла формуванню реальних фінансових планів металургійних комбінатів, які забезпечували як операційну, так і інвестиційну їх діяльність, а незначне зміцнення гривні до долара США впродовж 2010 р. не було спроможне «розмити» цінову конкурентоспроможність експортерів.

Запровадження процедури автоматичного повернення податку на додану вартість. У березні 2011 р. вперше проведено автоматичне відшкодування ПДВ 24 підприємствам, більшість з яких – підприємства металургійної та машинобудівної промисловості, на загальну суму 456,5 млн грн.

Між тим, нарощування обсягів реалізації вітчизняної металургійної продукції на зовнішньому і внутрішньому ринках стримується низкою системних чинників.

Більшість вітчизняних підприємств чорної металургії оснащені застарілим обладнанням, металургійні заводи експлуатуються понад нормативні терміни (табл. 5). На обладнанні з терміном служби понад нормативний виробляється понад 50 % металопродукції. Утримання устаткування, введеного в експлуатацію на початку минулого століття, коштує підприємствам значно дорожче, ніж впровадження нових технологій, що відповідають світовим стандартам.

Таблиця 5

Ступінь зношеності основних фондів металургійних підприємств України

|

Найменування підприємств |

Дата заснування, рік |

Зношеність основних фондів, % |

|

ЗАТ «Макіївський металургійний завод» |

1899 |

67,4 |

|

ВАТ «Міттал Стіл» (м. Кривий Ріг) |

1934 |

80,8 |

|

ВАТ «Дніпропетровський мет. завод ім. Комінтерну» |

1899 |

56,6 |

|

ВАТ «Дніпропетровський мет. завод ім. Петровського» |

1887 |

79,5 |

|

ВАТ «Дніпровський мет. комбінат ім. Дзержинського» |

1889 |

55,2 |

|

ВАТ Запорізький металургійний комбінат «Запоріжсталь» |

1933 |

56,4 |

|

ВАТ «Маріупольський металургійний комбінат ім. Ілліча» |

1897 (відновлено в 1927р.) |

57,7 |

|

ВАТ «Алчевський металургійний комбінат» |

1896 |

38,9 |

|

ВАТ «Єнакіївський металургійний завод» |

1897 |

13,4 |

|

ВАТ Металургійний комбінат «Азовсталь» |

1933 |

57,1 |

|

ВАТ «Донецький металургійний завод» (ДМЗ) |

1872 |

58,1 |

Основну частку (42 %) українського експорту металів у 2010 р. складали: чавун переробний у чушках, зливки, напівфабрикати з нелегованої сталі, феросплави, відходи та брухт чорних металів. Практично була відсутня номенклатура експорту високотехнологічної металопродукції: продуктів прямого відновлення залізних руд, листів плакованих з гальванічним покриттям та електролітичним оцинкуванням, прокату плаского з корозійностійкої нержавіючої сталі. По багатьох видах високотехнологічної металопродукції імпорт в десятки разів перевищує експортні поставки.

В умовах фінансової кризи інвестування процесів модернізації та технічного переоснащення металургійних підприємств різко скоротилося: річний обсяг інвестицій в основний капітал в 2009 р. порівняно з 2007 р зменшився на 41 %, а прямих іноземних інвестицій – майже в 3,5 разу (табл. 6).

Таблиця 6

Інвестування металургійної галузі

|

|

Річні обсяги інвестицій в основний капітал, млн грн** |

Річні обсяги прямих іноземних інвестицій, млн дол. США*** |

||||||

|

|

2007 |

2008 |

2009 |

2010 |

2007 |

2008 |

2009 |

2010 |

|

Металургійне виробництво та виробництво готових металевих виробів |

11234 |

10503 |

6683 |

2968* |

156,2 |

-240,2 |

44,7 |

383,3 |

|

Промисловість (довідково) |

64341 |

76618 |

57658 |

35469* |

1893 |

48,5 |

969,3 |

766,2 |

*Станом на 1 жовтня 2010 р.

**Статистичний щорічник України за 2009 рік // електронний ресурс (http://www.ukrstat.gov.ua)

***Статистичний збірник «Інвестиції зовнішньоекономічної діяльності» // електронний ресурс (http://www.ukrstat.gov.ua).

На сьогодні підприємства галузі не готові йти на глобальні заходи щодо реконструкції і реорганізації виробництва, а залучені інвестиції переважно спрямовуються на завершення раніше початих проектів і здійснення короткострокових високорентабельних заходів. Найбільш прийнятними джерелами фінансування при реалізації проектів модернізації залишаються власні кошти підприємств і позичкові кошти.

Висока енергоємність виробництва пояснюється неефективним споживанням паливно-енергетичних ресурсів, що спонукає додатково витрачати понад 8,5 млрд куб. м природного газу і збільшує залежність галузі від імпорту енергоресурсів. Надвисокі витрати енергоносіїв призводять до зниження конкурентоспроможності української металопродукції. Енергоємність виробництва чавуну на українських металургійних підприємствах на 30 % вища, ніж на провідних підприємствах світу. Такий стан склався внаслідок недостатнього використання нових технологій, зокрема спалювання пиловугільного палива (ПВП) у доменних печах. У середньому витрати ПВП в Україні складають 16,9 кг/т на виробництво чавуну, тоді як в ЄС – 104 кг/т, у Китаї – 120 кг/т (табл. 7).

Таблиця 7

Питомі витрати енергоресурсів на виробництво чавуну

|

Показники витрат |

ЄС |

Китай |

Україна |

|

1.Енергоресурси, кг у. п./т |

483,4 |

477,4 |

637,8 |

|

у т.ч. |

|||

|

кокс, кг/т |

383 |

398 |

503,8 |

|

природний газ, м3/т |

– |

– |

82,2 |

|

пиловугільне паливо, кг/т |

104 |

120 |

16,9 |

|

2. Кисень, м3/т |

62,3 |

63,9 |

81,5 |

Значна частка енергоресурсів, що споживаються при виробництві чавуну в Україні, припадає на природний газ (щорічно майже 3,0 млрд м3), тоді як у провідних країнах світу природний газ при його плавленні практично не використовується. Особливо енергоємним є мартенівське виробництво сталі; витрати енергоресурсів при цьому майже у 5 разів (а природного газу в 15 разів) більші, ніж при конвертерному виробництві сталі.

В Україні панують застарілі технології виплавки сталі (в мартенах виплавляється 41 %, конвертерах - 55 % і лише 4 % сталі виплавляється у електросталеплавильних печах). Практично не застосовуються на українських підприємствах прогресивне електронно-променеве плавлення сталі та методи прямого відновлення залізних руд, які належать до п’ятого технологічного укладу. Використання безперервного литва заготівок в Україні складає лише 40 % загального обсягу виробництва прокату, тоді як у РФ – майже дві третини, а у Німеччині – 98 %.

Мартенівський спосіб виробництва сталі ліквідований у всіх розвинутих країнах світу ще в 1980-1990-их рр., а в Китаї – у 2003 р. На сьогодні такий спосіб є малоефективним як з економічної, так і з екологічної точки зору. На 2010 р. частка мартенівської сталі становить лише 3,6 % світового виробництва сталі та припадає в основному на Росію (40 %) і Україну (46 %), тобто ці дві країни в сукупності виробляють 86 % світового обсягу мартенівської сталі[5].

Низький рівень кооперації у гірничо-металургійному комплексі не дозволяє налагодити раціональні канали ресурсного забезпечення металургійних підприємств і створити повні технологічні цикли виробництва[6]. На сьогодні більшість металургійних та гірничо‑збагачувальних комбінатів, вугільних шахт, коксохімічних підприємств, трубних заводів розпорошені серед окремих власників і не мають тісних виробничих зв’язків.

В Україні відсутня цілісна система підтримки експорту, недостатнім є захист інтересів експортерів на зовнішніх ринках, нерозвинений механізм експортного кредитування, зберігаються суттєві проблеми з відшкодуванням ПДВ.

На перспективи експорту металургійної продукції впливає становище в країнах-торговельних партнерах:

- витіснення національних експортерів зі світових ринків металу через запровадження іншими країнами дискримінаційних квот по відношенню до України;

- можливе послаблення позицій України на ринках країн Африки та Середнього Сходу у зв’язку з політичною нестабільністю (будівельні проекти у цих регіонах зараз заблоковані) та майбутнім можливим перерозподілом сфер політичного впливу, що призведе до скорочення експорту українських поставок металопродукції.

Проведений аналіз свідчить про значні проблеми, нагромаджені у металургійній галузі України. Для реформування вітчизняної металургійної галузі[7] необхідно створити умови для ефективного використання наукового потенціалу та підвищення ролі держави у реалізації інвестиційно‑інноваційної моделі розвитку галузі. Пріоритетами реформ мають бути зменшення енергоємності виробництва, збільшення попиту на внутрішньому ринку на вітчизняну продукцію металургійної галузі, стимулювання експорту, забезпечення конкурентоспроможності металургійної продукції.

Зменшенню енергоємності металургійного виробництва сприятиме:

- оптимізація кількості та змісту державних цільових і бюджетних програм фінансування науково-технічних робіт, що спрямовані на розроблення та впровадження у металургії матеріало-, енерго- та ресурсозберігаючих технологій та устаткування;

- актуалізація Програми енергоефективності та енергозбереження на період до 2017 р.[8], спрямованої на модернізацію та зниження енергоємності виробництва металопродукції за рахунок розробки та впровадження прогресивних енергозберігаючих технологій та устаткування;

- підтримка енергозберігаючих проектів у металургії шляхом використання передбачених податкових пільг при закупівлі сучасного енергозберігаючого обладнання; укладання угод щодо отримання податкового кредиту на частину прибутку, що спрямовується на інвестування енергозберігаючих технологій; відкриття спеціальних кредитних ліній у вітчизняних банках для фінансування реконструкції та модернізації металургійного обладнання.

Збільшення попиту на внутрішньому ринку на вітчизняну продукцію металургійної галузі можливе за рахунок:

- стимулювання виробництва у галузях економіки, які формують попит на металопродукцію, зокрема машинобудівного комплексу, за рахунок реалізації норм Податкового Кодексу (ст. 158) щодо звільнення від оподаткування прибутку підприємств (на 50 %), отриманого від здійснення енергоефективних заходів та реалізації енергоефективних проектів підприємств, що включені до Державного реєстру підприємств, установ, організацій, які здійснюють розроблення, впровадження та використання енергоефективних заходів та енергоефективних проектів;

- створення умов для фінансової санації збиткових промислових підприємств і забезпечення таким чином повноцінного споживання вітчизняної металопродукції в процесі їх модернізації і поступового нарощування виробництва;

- переважного забезпечення вітчизняною металопродукцією будівництва стратегічних інфраструктурних проектів (споруд для «Євро‑2012», мостів, залізниць, метрополітенів, модернізації комунальної інфраструктури), що інвестуються за рахунок коштів центрального та місцевих бюджетів;

- поступовому нарощуванню обсягів будівництва шляхом реформування дозвільних процедур згідно Закону України «Про регулювання містобудівної діяльності», а також за рахунок реалізації Національних проектів «Доступне житло», «Дунайський коридор» (що, зокрема, включає будівництво залізниці Ізмаїл – Рені і автобану Одеса - Рені) та ін.

Підвищення конкурентоспроможності металургійної галузі вимагає технологічного оновлення та оптимізації структури продукції за рахунок наступних заходів:

- розробки та впровадження ефективного механізму контролю за виконанням інвестиційних та соціальних зобов’язань на приватизованих об’єктах, в тому числі завдань щодо структурної модернізації, підвищення продуктивності праці, забезпечення конкурентоспроможності продукції, соціальних гарантій; опрацювання механізму повернення майна в державну власність у разі невиконання приватизаційної угоди;

- прискорення розробки та затвердження «Програми інвестиційно‑інноваційної діяльності на 2011 р. і на період до 2015 р.»[9], проект якої передбачає реконструкцію підприємств металургійної галузі, зокрема Відкритих акціонерних товариств «Запоріжсталь», «Азовсталь» та «Маріупольський металургійний комбінат ім. Ілліча», на суму близько 1 млрд дол. США у 2011-2012 рр. за рахунок власних коштів суб’єктів господарювання, залучених коштів, у т. ч. коштів державних і недержавних банків, міжнародних фінансових організацій;

- прийняття Закону України «Про підвищення конкурентоспроможності підприємств гірничо-металургійного та хімічного комплексів» (Проект Закону від 7.06.2010 р., реєстр. № 6492), яким, зокрема, передбачено, що підприємства гірничо-металургійного і хімічного комплексів мають право на залучення кредитних ресурсів під державні гарантії;

- створення сприятливих умов для залучення іноземних інвестицій, зокрема за рахунок інформування ділових кіл країн-партнерів про можливості інвестування в промисловість України, забезпечення прозорості у системі стягування податків, спрощення реєстраційних процедур тощо;

- поширення на металургійний комплекс режиму автоматичного відшкодування ПДВ за умов приведення показників металургійних підприємств до критеріїв, визначених процедурою режиму автоматичного відшкодування (дотримання визначеного рівня заробітної плати та рівня заборгованості по податках);

- сприяння вертикальній інтеграції у металургійному комплексі за рахунок організаційного кооперування (поширення досвіду Метінвест Холдингу, «Індустріального союзу Донбасу»).

Стимулювання експорту вітчизняної металопродукції має включати:

- прийняття Закону України «Про систему державної підтримки експорту товарів (робіт, послуг) українського походження» (Проект Закону від 03.03.2009 р., реєстр. № 4145), який містить положення щодо надання експортних кредитів українським експортерам для здійснення експортних операцій, а також українським виробникам на стадії виробничого циклу для забезпечення виробництва продукції згідно з укладеними зовнішньоекономічними договорами, іноземним покупцям під зобов’язання закупівлі ними українських товарів; норми щодо страхування та перестрахування експортних кредитів, наданих українському експортеру банками-кредиторами, від комерційних та некомерційних ризиків для забезпечення відшкодування у разі невиконання іноземним покупцем зобов’язань за зовнішньоекономічним договором та ін.

- використання можливостей нарощування експорту вітчизняної металопродукції до країн, де раніше попит задовольняли японські металовиробники (до землетрусу у березні 2011 р.), а саме - до Індонезії, Філіппін, Малайзії, Таїланду, В’єтнаму. За оцінками BG Capital, Україна при активізації міжнародної торгівлі здатна додатково до прогнозованих на 2011 р. поставок на рівні 3,8 млн тон поставляти ще 1,2-1,5 млн тон сталі;

- підвищення ролі відділів з економічних питань у складі дипломатичних представництв України за кордоном у проведенні антидемпінгових розслідувань та введення симетричних тарифних бар’єрів для імпорту з тих країн, які блокують доступ української металопродукції на свої ринки.

Відділ секторальної економіки

(А. Сухоруков, О. Собкевич, С. Воробйов)