Анотація

Метою аналітичної записки є визначення місця і ролі такої форми спеціального правового режиму економічної діяльності (СПРЕД) як території пріоритетного розвитку (ТПР) в сучасній державній регіональній політиці України, а також перспектив їх використання для розв’язання завдань побудови ефективної національної економіки у посткризовому світі.

В аналітичній записці проаналізовано внесок суб’єктів господарювання ТПР в розв’язання соціально-економічних проблем регіонального розвитку та вжиті заходи нормативно-правового регулювання для подолання негативних тенденцій поглиблення диспропорцій між регіонами України, запропоновано застосування системного підходу до їх вирішення із використанням наявного арсеналу чинних форм СПРЕД. Визначено новий зміст терміну ТПР.

ТЕРИТОРІЇ ПРІОРИТЕТНОГО РОЗВИТКУ В УКРАЇНІ: ПРОБЛЕМИ ТА ПЕРСПЕКТИВИ

Території пріоритетного розвитку (ТПР) є однією з чинних форм спеціальних правових режимів економічної діяльності (СПРЕД) в Україні, яка застосовується поряд зі спеціальними економічними зонами (СЕЗ), технологічними парками (ТП) та науковими парками (НП). Перші ТПР в Україні почали з’являтися з 1998 р., і невдовзі було утворено 72 ТПР в 8 областях України та Автономній Республіці Крим (Додаток, Рис. 1). При запровадженні ТПР розглядалися як інструмент державної регіональної політики подолання депресивних виявів у регіонах, який був спрямований на залучення інвестицій та створення нових робочих місць. Показники соціально-економічних результатів діяльності суб’єктів господарювання ТПР (Додаток, Рис. 2-8) доводять, що запроваджені ТПР відіграли певну позитивну роль у покращенні соціально-економічній ситуації на регіональному рівні. До 2005 р. більшість ТПР розвивалися динамічно із нарощуванням основних економічних показників зареєстрованих на них суб’єктів господарювання. Найбільш вагомих результатів досягли суб’єкти господарювання ТПР в Донецькій області. Але ТПР як економічний інструментарій було застосовано без певного стратегічного задуму і використано не завжди цілеспрямовано, а під впливом низки негативних чинників об’єктивного і суб’єктивного характеру економічний ефект виявився недостатнім і з часом нівелювався.

До основних негативних чинників, що призвели до формування проблем ТПР в Україні, слід віднести:

-

Обрання регіонів для запровадження на їх територіях спеціального режиму інвестиційної діяльності (СРІД) безвідносно до об’єктивних критеріїв рівня їх економічного розвитку. Зокрема, в окремих розвинених (Донецька, Луганська області, мм. Харків, Шостка), слаборозвинених (АР Крим, Волинська, Житомирська, Чернігівська області) та депресивному (Закарпатська область) регіонах. Пріоритетні напрями інвестування в цих регіонах були пов’язані із реструктуризацією гірничодобувних підприємств (ТПР Волинської, Донецької і Луганської областей), підприємств військово-промислового комплексу (ТПР мм. Харків, Шостка), ліквідацією руйнівних наслідків техногенних і екологічних катастроф (ТПР Закарпатської, Житомирської і Чернігівської областей), розвитком сфери виробництва, охорони здоров’я, відпочинку та туризму (ТПР АР Крим). Створена структура ТПР не була результатом реалізації економічної стратегії держави, але вона була законсервована Постановою Кабінету Міністрів України від 24.09.1999 р. № 1756 щодо запровадження мораторію на подання до Кабінету Міністрів України пропозицій про створення нових ТПР, хоча потреба у залученні інвестицій була притаманна й іншим регіонам України. До того ж, на 12 ТПР в Донецькій, Житомирській і Луганській областях суб’єкти господарювання так і не розпочали свої діяльності.

-

Правову незавершеність регламентації засад створення та функціонування ТПР в єдиному (базовому) законі щодо СПРЕД, що зумовлює певні відмінності режимів ТПР різних регіонів. Визначення терміну «територія пріоритетного розвитку» в різних законах різняться між собою. Так, в законі щодо створення ТПР в Донецькій області1 «територія пріоритетного розвитку – це територія в межах міста, району, на якій склалися несприятливі соціально-економічні умови та на якій запроваджується спеціальний режим інвестиційної діяльності з метою створення нових робочих місць», в законах щодо створення ТПР в Луганській2 та Житомирській3 областях «територія пріоритетного розвитку – це територія, на якій склалися несприятливі соціально-економічні умови та на якій запроваджується спеціальний режим інвестиційної діяльності для створення нових робочих місць», а в законах щодо створення ТПР в АР Крим4 та у Волинській області5 «територія пріоритетного розвитку – це територія, на якій склалися несприятливі соціально-економічні та екологічні умови, незадовільний стан зайнятості населення і на якій запроваджується спеціальний режим інвестиційної діяльності для створення нових робочих місць». В законах щодо створення ТПР в Чернігівській6 та Закарпатській7 областях, в м. Шостка Сумської області8 та м. Харків9 визначення терміну ТПР взагалі відсутні.

В проекті Закону України «Про території пріоритетного розвитку»10, який подано до ВРУ 15.10.2010 р. та заплановано ввести в дію 1.04.2011 р., запропоноване наступне визначення ТПР: «це частина території України в межах однієї адміністративно-територіальної одиниці, окрім випадку передбаченого чистиною 2 статті 8 цього [проекту] Закону11, на якій протягом відповідного часу встановлюється спеціальний правовий режим економічної діяльності та яка визначається за наступними критеріями:

- наявністю вільної території, на якій можливе здійснення господарської діяльності, що призведе до збільшення бюджету відповідної адміністративно-територіальної одиниці;

- є необхідність створення додаткових робочих місць;

- має місце нестача інтелектуального ресурсу для ефективного управління територією;

- відбулося призупинення застарілих неконкурентоспроможних виробництв;

- сталося техногенне або стихійне лихо, внаслідок якого економіка території значно погіршилася.

Цим законопроектом також пропонується встановити форми державної допомоги суб’єктам господарювання, гарантії у разі зміни законодавства, гарантії відшкодування збитків завданих рішеннями, дією або бездіяльністю органів державної влади та місцевого самоврядування.

-

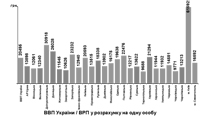

Неузгодженість форм і обсягів державної допомоги суб’єктам господарювання ТПР окремих регіонів (Волинська, Донецька, Житомирська, Луганська, Харківська області) з нормами та стандартами ЄС, хоча створювалися ці ТПР вже після набуття чинності Угоди про партнерство і співробітництво між Україною та Європейським Співтовариством та їх державами-членами у березні 1998 р. (підписана ще 14 червня 1994 року). Правилами ЄС, у випадку надання допомоги слаборозвинених регіонам, встановлено граничні співвідношення між розмірами державної допомоги і розмірами залучених в них інвестицій. Так, державна допомога не може перевищувати 30 % від внесених інвестицій, якщо душовий ВВП регіону є меншим за 75 % душового ВВП ЄС, і відповідно 40 % при 60 % душового ВВП ЄС та 50% при 45 % душового ВВП ЄС (Додаток, рис. 9-10).

-

Нестабільність правового поля для зовнішніх і внутрішніх інвесторів. Переламним у розвитку ТПР стало одночасне скасування Законом України «Про внесення змін до Закону України «Про Державний бюджет на 2005 рік» та деяких інших законодавчих актів України»12 передбаченої для ТПР державної допомоги суб’єктам господарювання та наданих інвесторам державних гарантій щодо незмінності правового режиму їх діяльності. Скасування додаткової фінансової мотивації господарської діяльності суб’єктів господарювання ТПР призвело до згортання інвестиційних проектів, відпливу інвестицій, погіршення економічних показників діяльності суб’єктів господарювання. Частині суб’єктів господарювання ТПР на підставі запроваджених Указами Президента України компенсаційних механізмів13 та судових рішень вдалося відновити пільгові умови діяльності. В цілому з 1.04.2005 р. по 01.07.2010 р. спостерігається скорочення кількості діючих ТПР в Україні, чисельності суб’єктів господарювання в рамках всіх ТПР та кількості інвестиційних проектів, що реалізуються ними (Додаток, Рис. 1). За цей період скоротилися загальна кількість діючих ТПР з 59 до 28 (з 25 до 13 в Донецькій області, з 9 до 5 – Житомирській області, з 8 до 3 – Луганській області та з 7 до 3 в Автономній Республіці Крим), кількість суб’єктів господарювання в рамках ТПР - з 374 до 80 (з 50 до 9 в Автономній Республіці Крим, з 14 до 6 у Волинській області, з 113 до 34 в Донецькій області, з 22 до 8 у Житомирській області, з 70 до 7 у Закарпатській області, з 24 до 3 у Луганській області, з 2 до 1 у м. Шостка, з 64 до 12 в Харківській області, з 18 до 0 у Чернігівській області) та кількість інвестиційних проектів - з 441 до 84. З 2009 р. припинилася реалізація інвестиційних проектів в рамках ТПР у Чернігівській області. В Податковому кодексі України14 не визначена ситуація з подальшим існуванням (чи скасуванням) ТПР, оскільки в розділі «Спеціальні податкові режими» СПРЕД випущені і зазначається, що «не визнаються спеціальними режимами податкові режими, що не визначені такими цим Кодексом». При цьому, прикінцевими положеннями даного Податкового кодексу вносяться зміни щодо особливостей режиму оподаткування тільки у Закон України «Про спеціальний режим інноваційної діяльності технологічних парків» стосовно особливостей справляння ввізного мита. Це не є логічним і порушує принципи ієрархії нормативно-правових актів.

-

Невизначеність місця і ролі ТПР в Державній стратегії регіонального розвитку на період до 2015 р. та у відповідних регіональних стратегіях розвитку, хоча нагальна потреба залучення інвестицій для реалізації стратегічних завдань притаманна всім регіонам.

З огляду на наведені факти вбачається, що чинні ТПР, на яких не ведеться господарська діяльність, слід ліквідувати у передбачені законами про їх створення способи. Суб’єктам ТПР, які наразі здійснюють реалізацію інвестиційних проектів, слід відновити державну допомогу і інші умови, на яких вони були започатковані. Це дасть позитивний сигнал інвесторам і сприятиме відновленню довіри до СПРЕД в Україні.

СРІД як форма СПРЕД має застосовуватися в майбутньому з урахуванням набутого досвіду використання в ТПР. Застосування СРІД в рамках попередніх концептуальних засад функціонування ТПР недоцільно, хоча в регіонах досі напрацьовуються пропозиції щодо запровадження нових функціональних одиниць ТПР. Зокрема, в червні 2009 р. у Верховній Раді було зареєстровано законопроект щодо запровадження спеціального режиму інвестиційної діяльності на ТПР в десяти районах Хмельницькій області (Волочиський, Городоцький, Дунаєвецький, Ізяславський, Кам’янець – Подільський, Славутський, Полонський, Шепетівський, Хмельницький, Красилівський райони)15. Показово, що в цьому законопроекті були відсутні визначення мети створення ТПР та запровадження спеціального режиму інвестиційної діяльності, а також було відсутнє обумовлення залучення інвестицій в пріоритетні види підприємницької діяльності.

Актуальні для України проблеми стимулювання розвитку регіонів, подолання депресивності територій, зменшення диспропорцій у соціально-економічній сфері на регіональному рівні останнім часом набувають дедалі більшої гостроти (Додаток, рис. 10-11). Для їх розв’язання потрібні як нові підходи до застосування наявного економічного інструментарію, так і його оновлення.

На розв’язання проблеми стимулювання розвитку регіонів та подолання депресивності територій спрямовані Закони України «Про стимулювання розвитку регіонів»16 та «Про внесення змін до Закону України «Про стимулювання розвитку регіонів»17. В них зазначені мета, засади і засоби стимулювання розвитку регіонів, кваліфікаційні ознаки депресивних територій та особливості державного стимулювання їх розвитку. В ст. 6 Закону України «Про стимулювання розвитку регіонів» встановлюється, що «території надається статус депресивної з метою створення правових, економічних та організаційних засад для вжиття органами державної влади та органами місцевого самоврядування особливих заходів для стимулювання розвитку таких територій», а згідно ст. 10 цей статус і заходи державного стимулювання подолання депресивності визначає Кабінет Міністрів України. Фактично особливий (спеціальний) режим економічної діяльності на таких територіях буде запроваджуватися Постановами КМУ, а не Законами Верховної Ради України, як це передбачено у ст. 92 Конституції України. Заслуговує на увагу і той факт, що у згаданих законах щодо стимулювання розвитку регіонів не йдеться про використання чинних в Україні форм СПРЕД, в т.ч. і спеціального режиму інвестиційної діяльності.

Проте подолання депресивності окремих територій є лише необхідною, але не достатньою умовою нівелювання диспропорцій у розвитку регіонів. Потрібен також економічний механізм, який би забезпечував прискорений розвиток економічно відсталих і слаборозвинених регіонів. На законодавче забезпечення активізації підприємницької діяльності для реалізації наявного в регіонах потенціалу соціально-економічного розвитку прийняті розпорядження Кабінету Міністрів України, якими схвалено Концепцію Закону України «Про території перспективного розвитку»18 і сам проект цього закону19. Відповідно до них, «територія перспективного розвитку – це частина території України в межах адміністративно-територіальної одиниці – села, селища, міста, на якій протягом відповідного часу встановлюється спеціальний правовий режим економічної діяльності». Зокрема, пропонується запроваджувати митний режим спеціальної митної зони терміном на 10 років. Такий режим можна розглядати як нову форму СПРЕД, яка відповідає нормам ЄС. Передбачається, що суб’єкти господарювання цих СПРЕД будуть провадити господарську діяльність виключно виробничої спрямованості з випуску товарів для експорту. Держава гарантує захист інвестицій, що передбачено законодавством України про інвестиційну діяльність та про іноземні інвестиції, а також право на вивезення прибутків та інвестицій за межі України, відповідно до законодавства України. Законопроектом передбачене покарання для суб’єктів господарювання, які порушили умови діяльності на територіях перспективного розвитку, зокрема вони будуть змушені сплатити усі несплачені податки та збори. Уряд має визначити пріоритетні сфери спрямування інвестиційних проектів та перелік товарів, які передбачається ввозити на території спеціальної митної зони. Разом з тим, на відміну від Концепції, передбачене у законопроекті визначення територій перспективного розвитку і запровадження на них СПРЕД рішеннями Кабінету Міністрів України, а не законами Верховної Ради України суперечить ст. 92 Конституції України, а п. 2 розділу X цього законопроекту, в якому констатується, що «до приведення у відповідність із цим Законом інші нормативно-правові акти застосовуються в частині, що не суперечить цьому Закону», суперечить принципу ієрархії нормативно-правових актів.

Застосування такої форми СПРЕД як території перспективного розвитку сприятиме зростанню обсягу залучення інвестицій на цих територіях, підвищенню інтенсивності розвитку підприємництва та випуску конкурентоспроможної продукції, що позитивно вливатиме на соціально-економічний розвиток регіонів їх розташування. Проте самостійно вони не зможуть відіграти роль «локомотивів економічного зростання», яких бракує Україні для прискорення соціально-економічного розвитку регіонів і нівелювання диспропорцій між ними.

Вирішення цієї проблеми вбачається можливим шляхом відтворення територій пріоритетного розвитку в якісно іншому вимірі на засадах збалансування загальнодержавних, регіональних та місцевих інтересів, програмно-цільового підходу до розв’язання проблем соціально-економічного розвитку та концентрації бюджетних та інших ресурсів. Для цього необхідно:

-

Внести до розділу «Спеціальні податкові режими» Податкового кодексу положення, якими внормувати функціонування та утворення територій пріоритетного розвитку.

-

Законодавчо закріпити єдине визначення терміну «територія пріоритетного розвитку» (наприклад, внесенням змін до Закону України «Про стимулювання розвитку регіонів») як частини території України в межах однієї або кількох адміністративно-територіальних одиниць (селище, місто, район) одного або кількох регіонів, на якій суб’єктами господарювання на певний термін надається дозвіл на введення господарської діяльності в режимі однієї із чинних в Україні форм СПРЕД для участі у розв’язанні проблем одного або кількох регіонів, визначених і узгоджених із Державною стратегією регіонального розвитку на період до 2015 року та регіональними стратегіями розвитку регіонів.

-

Внести зміни до Закону України «Про стимулювання розвитку регіонів» щодо використання чинних форм СПРЕД як одного з економічних інструментаріїв досягнення мети і засад стимулювання розвитку регіонів.

-

Створювати ТПР окремими Законами України з визначенням переліку форм СПРЕД, які будуть надаватися суб’єктам господарювання для розв’язання визначених проблем регіонального розвитку.

-

Кількість ТПР, географія їх розташування і визначений для них перелік першочергових проблем, чисельність суб’єктів господарювання і наданих для їх діяльності відповідних режимів СПРЕД мають створювати систему організаційно-господарського забезпечення реалізації Державної стратегії регіонального розвитку, узгоджену з acquis communautaire.

-

Органи управління ТПР повинні мати подвійне підпорядкування (Кабінету Міністрів України і органам місцевого самоврядування).

-

Засади застосування СРІД слід унормувати в одному рамковому законі (наприклад, в Законі України «Про загальні засади застосування спеціальних правових режимів економічної діяльності») як однієї із форм СПРЕД поряд з чинними СЕЗ, ТП та НП, передбачивши в ньому гарантування державою набутих прав інвесторів.

РФ НІСД у м. Ужгороді

(О. Єгорова)

Додаток

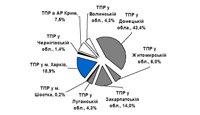

Рис 1. Динаміка кількості ТПР в Україні, їх суб’єктів господарювання

та інвестиційних проектів

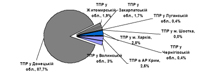

Рис 2. Динаміка планових та залучених обсягів інвестицій

суб’єктами господарювання в рамках ТПР

Рис 3. Динаміка кількості планових та фактично створених

і збережених робочих місць в рамках ТПР в Україні

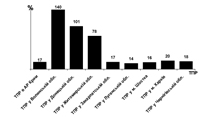

Рис 4. Створення нових робочих місць в розрізі окремих ТПР в Україні

(з початку реалізації інвестиційних проектів по 01.07.2010 р. включно)

Рис 5. Динаміка середньомісячної заробітної плати працівників в рамках ТПР

Рис 6. Динаміка обсягів реалізованої продукції суб’єктами господарювання ТПР

Рис 7. Розрахунки з бюджетом суб’єктів господарювання ТПР в Україні

Рис 8. Обсяги отриманих фіскальних пільг суб’єктами господарювання

в розрізі окремих ТПР (з початку реалізації проектів станом на 01.01.2005 р.)

Рис 9. Співвідношення обсягу отриманих пільг до обсягів залучених інвестицій

з початку реалізації інвестиційних проектів станом на 01.01.2005 р.

Рис 10. Валовий внутрішній продукт України та валовий регіональний

продукт у розрахунку на одну особу в розрізі регіонів станом на 01.01.2005 р. (грн)

Рис 11. Валовий внутрішній продукт України та валовий регіональний

продукт у розрахунку на одну особу в розрізі регіонів станом на 01.01.2009 р. (грн)

1 Про спеціальні економічні зони та спеціальний режим інвестиційної діяльності в Донецькій області [Текст] : закон України [прийнятий 24.12.98 : чинний з 14.01.99] // Урядовий кур’єр. – 1999. – 14 січня.

2 Про спеціальний режим інвестиційної діяльності на територіях пріоритетного розвитку в Луганській області [Текст] : закон України [прийнятий 15.07.99 : чинний 07.08.99] // Урядовий кур’єр. – 1999. – 7 серпня.

3 Про спеціальний режим інвестиційної діяльності на територіях пріоритетного розвитку в Житомирській області [Текст] : закон України [прийнятий 3.12.99 : чинний з 29.12.99] // Голос України. – 1999. – 29 грудня.

4 Про спеціальний режим інвестиційної діяльності на територіях пріоритетного розвитку та спеціальну економічну зону «Порт Крим» в Автономній Республіці Крим [Текст] : закон України [прийнятий 21.12.00 : чинний з 25.01.01]. // Голос України. – 2001. – 25 січня.

5 Про спеціальний режим інвестиційної діяльності на територіях пріоритетного розвитку у Волинській області [Текст] : закон України [прийнятий 5.04.2001 : чинний з 11.05.01] // Голос України. – 2001. – 11 травня.

6 Про спеціальний режим інвестиційної діяльності на територіях пріоритетного розвитку в Чернігівській області [Текст] : закон України [прийнятий 18.11.2003 : чинний з 17.12.03] // Голос України. – 2003. – 17 грудня.

7 Про спеціальний режим інвестиційної діяльності у Закарпатській області [Текст] : закон України [прийнятий 18.11.03 : чинний з 17.12.03]. // Урядовий кур’єр. – 2003. – 17 грудня.

8 Про спеціальний режим інвестиційної діяльності на території міста Шостки Сумської області [Текст] : закон України [прийнятий 18.11.03 : чинний з 17.12.03] // Урядовий кур’єр. – 2003. – 17 грудня.

9 Про спеціальний режим інвестиційної діяльності на території міста Харкова [Текст] : закон України [прийнятий 11.05.00 : чинний з 03.06.200] // Урядовий кур’єр. – 2000. – 3 червня.

10 Про території пріоритетного розвитку [Текст] : проект Закону України [подано 15.10.2010]. [Електрон. ресурс] // Верховна Рада України : офіц. веб-сайт. Законотворча діяльність Верховної Ради України. Законопроекти. – Режим доступу: http://gska2.rada.gov.ua/pls/zweb_n/webproc4_1?id=&pf3511=38779.

11 «Якщо об’єкти нерухомості, які мають бути задіяні в реалізації інвестиційного проекту, займають межі двох і більше адміністративно-територіальних одиниць та були збудовані до прийняття цього Закону, то для таких об’єктів право управління надається одній адміністративно-територіальній одиниці, яка визначається Верховною Радою України в Законі «Про створення території пріоритетного розвитку».

12 Про внесення змін до Закону України «Про державний бюджет України на 2005 рік» та деяких інших законодавчих актів України [Текст] : закон України : [прийнятий 25.03.05 : чинний з 31.03.05] // Урядовий кур’єр. – 2005. – 31 березня.

13 Про заходи щодо поліпшення інвестиційного клімату в Україні [Текст] : указ Президента України [прийнятий 28.10.05 р.] // Урядовий кур’єр. – 2005. – 1 листопада; Про план першочергових заходів у сфері інвестиційної діяльності [Текст] : указ Президента України [прийнятий 10.04.06] [Електронний ресурс]. – Режим доступу: http://invest-koda.org.ua/uk/legislation/president-decrees/2.

14 Податковий кодекс України [Текст] : закон України [прийнятий 02.12.10 : чинний з 01.01.11] // Голос України. – 2010. – 4 грудня.

15 Про внесення змін до Закону України «Про спеціальний режим інвестиційної діяльності на територіях пріоритетного розвитку в Чернігівській області» (щодо відновлення податкових пільг) [Текст] : проект Закону України [подано 19.12.08]. [Електрон. ресурс] // Верховна Рада України : офіц. веб-сайт. – Режим доступу: http://gska2.rada.gov.ua/pls/zweb_n/webproc4_1?id=&pf3511=33989

16 Про стимулювання розвитку регіонів [Текст] : закон України [прийнятий 08.09.05 : чинний з 01.01.06] // Урядовий кур’єр. – 2005. – 12 жовтня.

17 Про внесення змін до Закону України «Про стимулювання розвитку регіонів» [Текст] : закон України [прийнятий 25.06.09 : чинний з 01.01.10] // Голос України. – 2009. – 18 серпня.

18 Про схвалення Концепції Закону України «Про території перспективного розвитку» [Текст] : розпорядження Кабінету Міністрів України [прийняте 13.01.10]. // Урядовий кур’єр. – 2010. – 10 лютого.

19 Про території перспективного розвитку [Текст] : проект Закону України [подано 09.02.2006]. [Електрон. ресурс] // Верховна Рада України : офіц. веб-сайт. Законотворча діяльність Верховної Ради України. Законопроекти. – Режим доступу: http://gska2.rada.gov.ua/pls/zweb_n/webproc4_1?id=&pf3511=37616.