Анотація

У записці проведено аналіз макроекономічного ефекту співробітництва України з країнами Митного союзу на основі моделювання різних сценаріїв взаємодії на середньострокову перспективу за допомогою макроекономічної моделі загальної економічної рівноваги. Наведено результати моделювання, оцінку ризиків та сформовано пропозиції щодо подальшого співробітництва.

МОДЕЛЮВАННЯ ВПЛИВУ СПІВРОБІТНИЦТВА УКРАЇНИ З КРАЇНАМИ МИТНОГО СОЮЗУ НА МАКРОПОКАЗНИКИ УКРАЇНСЬКОЇ ЕКОНОМІКИ

Створення Митного союзу (МС) Республіки Білорусь (РБ), Республіки Казахстан (РК) і Російської Федерації (РФ) є одним з найамбіційніших регіональних інтеграційних проектів на пострадянському просторі з часів розпаду СРСР. Ініціатором та головним організатором геополітичної та геоекономічної реорганізації пострадянського простору є РФ. Зауважимо, що Україна з часу створення незалежної держави глибоко інтегрувалася у глобальну економіку[1], проте залишається однією із небагатьох великих країн на Європейському просторі, які не увійшли до інтеграційних об’єднань. Тому враховуючи як загальносвітові тенденції до «торговельно-економічного блокування», так і позаблокове позиціонування України, можна прогнозувати, що найближчим часом відбуватиметься зростання суперництва між Росією і ЄС щодо впливу на процеси економічної інтеграції країн‑сусідів, зокрема України.

Об’єктивно Україна зацікавлена у поглибленій економічній взаємодії з країнами Митного союзу, оскільки основою зацікавленості у співпраці з членами Митного союзу є стратегічні економічні інтереси України:

- створення сприятливого та прогнозованого економічного середовища у взаємних відносинах; сприяння курсу на подальшу структурну перебудову та модернізації національних економік, з істотним збільшенням у взаємному обігу частки високотехнологічних виробів та послуг; координація дій на ринках третіх країн;

- використання переваг кооперації з Митним союзом у зовнішньоекономічному співробітництві з третіми країнами, зокрема з ЄС;

- задоволення виробничого та споживчого попиту українських суб’єктів у стабільному постачанні стратегічних ресурсів (нафта, газ, коксівне та енергетичне вугілля, деревина, уранове паливо, поліметали) з Російської Федерації та інших країн МС;

- збільшення частки реального сектору економіки та стратегічних галузей через виробничо-технологічну кооперацію між підприємствами України і Росії у сферах сектору високих технологій, паливно-енергетичного комплексу, машинобудування, космічної галузі, електроніки, судно- і авіабудування, енергетичного, транспортного і сільськогосподарського машинобудування, хімічної, легкої і харчової промисловості, сільського господарства та ін.;

- структурна оптимізація інвестиційних потоків російського капіталу в Україну з метою прискореного розвитку пріоритетних галузей та територій України і розширення зони інвестування українського капіталу як в галузі ресурсодобувної промисловості, що пов’язані з українською переробною промисловістю, так і в технічно передові галузі виробництва, продукція яких надходить на українські ринки, тощо.

Разом з тим, Україна зацікавлена у поглибленні інтеграції з Європейським Союзом, що відображено у законодавстві та Конституції України. Зорієнтованість України одночасно на обидва інтеграційні об’єднання відображає також структура зовнішньої торгівлі України[2].

Таким чином завдання створення умов для сталого економічного розвитку потребує адекватної зовнішньоекономічної стратегії, що давала би відповіді на питання, пов’язані із виробленням відповідного позиціонування держави у міжнародному поділі праці. Зокрема великої ваги набуває визначення того, які вигоди матиме та з якими ризиками зустрінеться Україна, реалізувавши альтернативні сценарії взаємодії з Митним союзом.

Для прогнозування перспектив позиціонування України в контексті подальшого розвитку МС доцільно узагальнити результати впливу МС на економічну динаміку в країнах-членах та оцінити ступінь реалізації зовнішньоекономічних інтересів країн-учасниць.

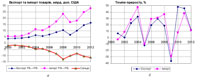

За статистичними даними РБ динаміка обсягів експорту та імпорту товарів з РФ у післякризовий період (2010-2012 рр.) наближається до динаміки докризового періоду зі збереженням від’ємного сальдо торгівлі товарами (рис.1, а). Після відновлення економічного зростання в РБ у 2010 році спостерігається суттєве зниження темпів приросту експорту та імпорту товарів з РФ (рис.1, б). Загалом відбувається збільшення обсягів торгівлі товарами між РБ та РФ, що створює враження, що Білорусь є країною, що швидше отримала вигоди від інтеграції.

Зростання взаємної торгівлі усередині МС частково є наслідком ефекту створення торгівлі за рахунок скорочення або зняття торговельних бар’єрів, коли дешевші товари із країн-партнерів по МС заміщають дорожчу вітчизняну продукцію (таке характерно, наприклад, для імпорту з Білорусі до РФ молочної продукції), а фактори виробництва переміщуються до ефективніших сфер використання (цю тенденцію помічено при переміщенні російських компаній у більш ліберальну економічну систему Казахстану).

Рис.1. Обсяги (а) та темпи приросту (б) експорту та імпорту товарів РБ з РФ.

Серед найбільш позитивних для білоруської економіки наслідків участі у МС і початку функціонування ЄЕП у 2012 р. слід вважати укладення угоди з РФ про середньорічну ціну на газ у розмірі 165,6 дол. за тис. куб. метрів та домовленостей про обсяги та умови постачання російської нафти на білоруські НПЗ. Поряд з цим вартісні обсяги постачання російського природного газу збільшились, а енергоємність замість її суттєвого зменшення, навпаки, зросла на 6,4 % у 2012 р.[3].

Між тим, швидке зростання взаємної торгівлі не є безумовним наслідком інтеграції. Адже посткризове відновлення торгівлі РБ-РФ корелює із загальними тенденціями у регіональній та світовій торгівлі. Аналогічні тенденції спостерігалися у торгівлі України - із країнами СНД і з іншими країнами світу.

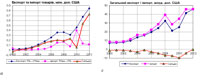

Краща картина спостерігається у торгівлі РБ товарами з РК: значна динаміка зростання експорту та зниження імпорту (рис.2, а) при позитивному значенні обсягів та темпів приросту сальдо торговельного балансу товарами.

Рис. 2. Обсяги експорту та імпорту товарів РБ з РК (а) та загальні обсяги (б).

Між тим, обсяги експорту товарів РБ до РФ перевищують обсяги експорту товарів до РК у 2012 р. у 19 разів, а імпорту – у 233 рази. Відтак вплив торгівлі з РК на наслідки інтеграції РБ до МС визначальним чином залежать саме від стану торгівлі з РФ. Як слідує з офіційних статистичних даних, частка експорту до РФ відносно загальних обсягів експорту РБ протягом 2011-2012 рр. знижується, а частка імпорту – збільшується. Тобто переваги від створення МС отримує РФ.

Загальні обсяги експорту та імпорту товарів РБ збільшуються при зменшенні від’ємного сальдо торговельного балансу товарами (рис.2, б), що пояснюється більш позитивним ефектом взаємодії РБ з країнами ЄС та третіми країнами, торгівля з якими зростає набагато швидше, що продовжує тренд останнього десятиліття, тимчасово перерваний кризою 2009 року. Подібна ситуація спостерігається і між іншими членами МС: РК та РФ.

Білоруська економіка, відносно легко пройшовши через кризу 2008‑2009 рр., в наступному дворічному періоді втягнулася в небезпечну інфляційно-девальваційну спіраль (дві девальвації національної валюти: з 2994 у 2010 р. до 4150 у 2011 р. та 8675 у 2012 р.) внаслідок кризи макроекономічної моделі, заснованої на держрегулюванні та стимулюванні внутрішнього попиту та хронічному дефіциті зовнішнього рахунку поточних операцій. Дефлятор ВВП у 2011 р. склав 171,2 при 5,5 % приросту реального ВВП, а у 2012 р. – 184,4 при 1,5 % приросту та від’ємних темпах приросту інвестицій (майже мінус 10 %).

При тому, що для Білорусі на даному етапі перебування в ЄврАзЕС/МС має переважно позитивні наслідки, існує достатньо потенційних загроз та ризиків для національної економіки у довгостроковій перспективі. Перш за все, членство Білорусі у Митному союзі дало поштовх в напрямку зміцнення її економічної залежності від Росії та Казахстану. Очікуваними наслідками подальших інтеграційних процесів є поступове підпорядкування галузей економіки РБ, що споріднені з російськими (залізничний транспорт, авіатранспорт, автомобілебудування, металургійна та хімічна галузі, енергетика, банківсько-фінансова сфера), та продаж підприємств великим промислово-фінансовим корпораціям російського походження, за зразком «Бєлтрансгазу».

Казахська економіка, як і російська, перебуває у стабільному стані. Важливою характеристикою економіки Казахстану є чутливість економічної активності до стану зовнішнього попиту (насамперед з боку країн ЄС і Китаю). Так, експорт еквівалентний 54 % ВВП Казахстану. У структурі експорту (на жовтень 2011 року) частка країн ЄС складає 50 % а Китаю - 18 %. Для порівняння, у Росії на Китай припадає лише 4,5 % експорту, на країни СНД - 14,5 %. Таким чином, рецесія в Єврозоні, стагнація в інших великих країнах ЄС, побоювання щодо вповільнення економіки Китаю формують ризики сповільнення темпів зростання експорту й ВВП Казахстану у середньостроковій перспективі, навіть при збереженні помірно високої ціни на нафту на рівні 100 доларів за барель. У структурі експорту найбільші частки припадають на нафту й нафтопродукти, метали, залізну руду.

У березні 2012 р. казахстанська сторона пригальмувала прискорену трансформацію ЄЕП в Євразійський економічний союз (ЄврАзЕС), на форсуванні якої наполягали Росія і Білорусь. Цьому рішенню передував аналіз розвитку соціально-економічної ситуації в країні, який виявив суттєві негативні аспекти відкриття економічного кордону між Казахстаном і Росією - зростання цін на продовольчі і промислові товари, дефіцит нафтопродуктів тощо. Більш того, деякі задекларовані позитиви функціонування МС виглядають непереконливо. Наприклад зростання товарообігу в рамках МС на 40 % протягом 2011 року лише частково було наслідком інтеграції трьох країн, проте значною мірою – результатом відновлення попиту у світовій економіці (у тому числі і в Росії) після глобальної кризи 2008-2009 років.

Іншим проблемним питанням, що потребує вирішення, є оподаткування залізничних перевезень. Зокрема, з 1 липня 2010 року «РЖД» застосовує податок на додану вартість у розмірі 18 % до міжнародних перевезень у напрямку Казахстану. Тобто, на даний час підприємства РК, які постачають товари російською залізницею, платять 30 % ПДВ (18 % російський ПДВ і 12 % казахстанський ПДВ), що, природно, позначається на рівні цін на товари і є одним з чинників розвитку інфляційних процесів в республіці.

У якості негативного фактору впливу з боку створення МС фахівці відзначають також значний вплив коливання валютних курсів у країнах МС. Так, девальвація білоруської валюти у 2010 році дала можливість значно збільшити експорт до РФ та Казахстану. А падіння на 15 % курсу російського рубля протягом травня-червня 2012 року поставило Казахстан у вельми складне макроекономічне становище. Певну занепокоєність в Казахстані викликає загроза імпорту інфляції з інших країн-членів МС – Росії та Білорусі.

Зважаючи на торговельну статистику, Казахстан, пішовши на найбільші з усіх країн МС зміни у зовнішньоторговельному режимі, практично не отримав значного торговельного ефекту від діяльності МС та ЄЕП. Можливо як наслідок певного розчарування, у Казахстані опозиція ініціює загальнонаціональний референдум[4], на який, зокрема, будуть винесені питання про вихід республіки з МС і ЄЕП.

Незаперечним негативним чинником є достатньо різноспрямовані інтереси в певних галузях та сегментах промисловості країн-учасників ЄЕП, а також неоднозначний вплив інтеграційних процесів на різні галузі їхніх економік, що додатково ускладнюється розбалансованістю їхнього вступу до СОТ. Крім того, привертають увагу суттєві суперечності в структурі економік країн-членів об’єднання в частині форм власності та методів управління.

Внаслідок високої зацікавленості в посиленні політичного впливу на пострадянському просторі, російською стороною ініціюється потужна пропагандистська кампанія. Ціль цієї кампанії – нейтралізувати занепокоєння реінтегрованих країн, яке виникає внаслідок незначних ефектів інтеграції, замінивши очікуваннями майбутніх вигод, переконати інші пострадянські країни, які іще не є членами МС (у перспективі Євразійського економічного союзу), у перевагах євразійської інтеграції. Протягом декількох років міждержавні інституції МС організовують публікацію розрахунків виключно позитивних ефектів євразійської інтеграції для чинних і майбутніх її учасників.

Одне з останніх таких досліджень було присвячено прогнозуванню здобутків євразійського економічного простору з участю України у перспективі 2030 р.[5].

Як і у попередніх подібних дослідженнях, що проводяться на регулярній основі, основним базовим припущенням була теза про безальтернативність і безумовну ефективність поглиблення євразійської інтеграції як для чинних членів МС, так и для інших пострадянських країн (і особливо України). У контексті запропонованої моделі результати створення МС з безпосередньою участю України подаються як безумовний виграш для всіх учасників. При цьому, головним стимулом приєднання України до МС визначаються більш дешеві ціни на енергоносії.

Запропонований авторами підхід базується переважно на припущеннях, що враховують зміни у тарифному регулюванні та у динаміці інвестиційної активності. Оскільки енергетичні товари як окрема товарна група не є предметом угоди про утворення Митного союзу, у даному дослідженні енергетичний чинник враховано лише опосередковано. Таким чином, моделювання кількісних характеристик можливої інтеграції України до МС здійснювалося з врахуванням досвіду існування та аналізу динаміки розвитку країн МС до та після його заснування, аналізу результатів кількісних оцінок змін умов торгівлі та їхнього впливу на окремих членів інтеграційного блоку[6]. Зокрема, був проаналізований досвід прогнозування результатів вступу України до СОТ та реальних показників експортно-імпортної діяльності протягом наступних трьох років[7].

Головна ідея застосованого підходу полягає у використанні «Моделі загальної економічної рівноваги АЛЬФА»[8], яка реалізує взаємодію моделей функцій сукупного попиту та сукупної пропозиції, в якості структурної моделі економіки та моделюванні за її допомогою реакції економічної системи на зміни чинників, пов’язаних як із зовнішньоекономічною, так і з інвестиційною та промисловою політиками.

Основні припущення базового сценарію полягають у наступному:

1. Розвиток економіки України у 2013 році відбуватиметься в умовах невизначеності щодо розв’язання боргової кризи у зоні євро та можливого скорочення інвестиційної активності в країнах БРІК. Головним ризиком розвитку економіки у коротко- та середньостроковій перспективі є недостатня ресурсна база для впровадження соціально-економічних реформ, передбачених програмою «Заможне суспільство, конкурентоспроможна економіка, ефективна держава».

2. У 2013-2017 рр. під впливом кризи в зоні євро світова економічна кон’юнктура залишатиметься досить нестабільною, проте негативні тенденції послабляться. Так, за оцінками World Economic Outlook (січень 2013 р.), темп зростання світового ВВП у 2013 р. прогнозується на рівні 3,5 %, у розвинутих країнах - 1,4 % (очікуване у 2012 році - 1,3 %). У Єврозоні прогнозується продовження спаду до -0,2 %. При цьому приріст ВВП країн, що розвиваються, передбачається на рівні 5,5 % (очікуване у 2012 році - 5,1 %). У 2013-2017 рр. очікується повільне відновлення зростання світової економіки внаслідок поступового подолання кризи. Найбільші ринки для українського експорту поступово почнуть відновлюватись у середньостроковій перспективі, проте темпи зростання будуть незначними: від 3,3 % у 2013 до 7 % у 2017 р. Висока ціна на газ змушуватиме виробників запроваджувати енергозберігаючі технології. Водночас збільшення власного видобутку сировинних матеріалів та укладення договорів з ЄС щодо постачання дешевшого газу порівняно з російським сприятимуть гальмуванню темпів приросту імпорту товарів починаючи з 2015 р.: від 4,6 до 5,5 у 2017 р.

Використовуючи наведені прогнозні дані в макромоделі відповідно до зроблених припущень, отримаємо наступний перелік макропоказників, що відображають соціально-економічний розвиток України до 2017 року (табл. 1).

Таблиця 1

Основні прогнозні макропоказники соціально-економічного розвитку України до 2017 р.

(базовий сценарій)

|

Показник |

2012(факт) |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Номінальний ВВП, млрд. грн |

1408,889 |

1472,34 |

1516,75 |

1574,73 |

1704,1 |

1863,0 |

|

Реальний ВВП, % приросту |

100,2 |

101,3 |

101,8 |

102,5 |

103,2 |

103,3 |

|

Дефлятор ВВП, % середній за рік |

108 |

103,2 |

101,1 |

100,8 |

104,9 |

105,8 |

|

Індекс споживчих цін, % середній за рік |

100,6 |

104 |

103 |

102 |

102 |

103 |

|

Споживання, індекс, рік до року |

113,4 |

101,3 |

100,3 |

100,5 |

104,4 |

104,3 |

|

Валове нагромадження, індекс, рік до року |

87,2 |

100,5 |

103,3 |

109,2 |

107,2 |

106,8 |

|

Експорт товарів і послуг, % рік до року |

100,7 |

103,3 |

104 |

105 |

106 |

107 |

|

Імпорт товарів і послуг, % рік до року |

104,8 |

104,5 |

104,5 |

104,6 |

105 |

105,5 |

|

Сальдо торгов. балансу, млрд. дол. США |

-14,348 |

-16,075 |

-17,261 |

-17,671 |

-18,0 |

-16,858 |

|

Серед. номінальна заробітна плата, грн |

3025 |

3200 |

3280 |

3350 |

3560 |

3800 |

|

Доходи зведеного бюджету, % до ВВП |

31,6 |

31,2 |

31,6 |

31,7 |

31,1 |

30,0 |

|

Видатки зведеного бюджету, % до ВВП |

34,9 |

34,9 |

36,3 |

35,9 |

34,9 |

33,3 |

|

Баланс зведеного бюджету, % до ВВП |

3,33 |

3,73 |

4,61 |

4,13 |

3,81 |

3,22 |

|

Грошова маса (на кінець пер.), % приросту |

12,9 |

14,1 |

13,6 |

14,0 |

14,0 |

15,4 |

|

Частка ВВП у випуску |

0,43 |

0,43 |

0,43 |

0,43 |

0,43 |

0,43 |

Джерело: 2012 – Держстат України, інше - розрахунки авторів

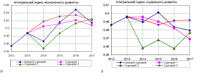

Для діагностики економічної системи використовується інтегральна оцінка структурних характеристик[9], що відображають якісні зміни економічної системи та дають узагальнену характеристику соціально-економічного розвитку - рівня інноваційності. Використовуючи запропонований методологічний підхід до інтегрального оцінювання соціально-економічного розвитку, отримаємо динаміку інтегрального індексу соціально-економічного розвитку, абсолютне значення якого визначатиме рівень інноваційності, а його відносні зміни – ступень інноваційності для базового сценарію (рис. 3, а). Для повного уявлення про процеси, що відбуваються, доцільне виділення з інтегрального індексу економічної та соціальної складових (рис. 3, б).

Як слідує з розрахунків, за базовим сценарієм в Україні інтегральний індекс соціально-економічного розвитку або рівня інноваційності, що відображає якісні характеристики розвитку, після 2012 р. починає зростати та з 2015 р. виходить на докризовий рівень. Практична стабілізація рівня соціального розвитку стримує подальший розвиток, якій міг би бути значно кращим.

Видається доцільним розглянути три ймовірних сценарії економічного розвитку України[10], що передбачають: 1) поступову, «м’яку інтеграцію» з МС, 2) швидкий вступ, або «жорстку інтеграцію» та 3) збереження «status quo» у стосунках з МС з розширенням співробітництва з використанням формату ЗВТ та секторальною кооперацією.

Рис. 3. Динаміка інтегральних індексів соціально-економічного розвитку

Припущення щодо впливу інтеграційних процесів на динаміку експорту й імпорту, інвестицій та енергоємності ВВП зроблені із врахуванням результатів моделювання динаміки розвитку країн Митного союзу РФ, РБ, РК та України (зокрема, включаючи реальні для МС та прогнозовані для України зміни в умовах торгівлі внаслідок входження до регіонального торговельного блоку), виконаного Віденським інститутом міжнародної економіки, а також Німецькою консультативною групою та Інститутом економічних досліджень та політичних консультацій. Дослідження відображають результати діяльності МС за 2010-2011 рр.

Сценарій 1. Основні припущення: консервація наявного рівня конкурентоспроможності національної економіки (сировинний профіль зовнішньої торгівлі, низька додана вартість, постачання на світові ринки продукції, що є конкурентоспроможною переважно за рахунок нижчих цін). Також можна очікувати погіршення структури імпорту (зниження його технологічного рівня через зростання імпортних товарів та переорієнтацію на постачальників МС – особливо актуальне для імпорту транспортних засобів). Враховуючи досвід перших років діяльності МС, не очікується суттєвих позитивних змін в обсягах зовнішньої торгівлі, проте не можна виключати формування тренду відхилення торгівлі внаслідок запровадження вищих митних тарифів. Щодо динаміки зовнішньоекономічної діяльності в короткостроковому періоді (2014 р.), вплив на зовнішню торгівлю фактору «м’якої інтеграції» України до МС формуватиметься відхиленням від базового показника на експорт -5 % та на імпорт -2,9 %. В середньостроковому періоді (2017 р.) зміни у експорті становитимуть +0,9 %, у імпорті -4,7 %.

Сценарій «м’якої інтеграції» відображатиме поступовість у поглибленні інтеграції, і тому буде майже нейтральним щодо обсягів сукупних інвестицій. Разом з тим прогнозується підвищення тарифів на інвестиційний імпорт з третіх країн, включаючи ЄС, та внаслідок цього уповільнення темпів модернізації. Сценарні умови негативно впливатимуть на динаміку інвестицій: позитивний показник 0,9 % (у короткостроковій перспективі) погіршуватиметься до -2,1 % (у середньостроковому періоді).

Передбачається збереження енергетичної уразливості в середньостроковому періоді через запропоновані пільгові умови постачання енергоносіїв. У короткостроковій перспективі можна очікувати збільшення імпорту енергоносіїв з РФ внаслідок зниження їхньої вартості та відповідного зростання попиту на тлі скорочення внутрішнього виробництва та погіршення показників конкурентоспроможності. У середньостроковій перспективі ефект від енергетичних поступок МС на адресу України буде нівельовано і Україна не скористається перевагами, які є доступними для країн з ринковим ціноутворенням на енергоресурси, що призведе до збільшення залежності від Росії як джерела енергії, пригнічення стимулів до розвитку вітчизняного видобутку енергоносіїв та інвестування в енергозберігаючі технології. Отже, зміни в енергоємності ВВП у короткостроковій перспективі погіршуватимуться до -10,0 %, у середньостроковому періоді – покращаться на +5,0 %.

Сценарій 2. Стратегічно Україна не отримає значних переваг, пов’язаних із перерозподілом прибутків з галузей ПЕК, що є у розпорядженні РФ та Казахстану як країн з надлишковими запасами паливно-енергетичної сировини і, як наслідок, не матиме ресурсу для мінімізації пригничувального впливу розвитку секторів ПЕКу на інші сектори економіки. Разом з тим, часткове зниження вартості енергетичної сировини створить умови демотивації технологічного переоснащення базових галузей економіки. Ґрунтуючись на досвіді створення МС, припускається ймовірність виникнення шокових реакцій (приклад Білорусі) в результаті ухвалення рішення про запровадження сценарію швидкої інтеграції з МС. Наслідками виникнення панічних настроїв в корпоративному та фінансовому секторі можуть стати масовий відплив капіталу та різке скорочення обсягів торгівлі з третіми країнами у короткостроковому періоді. У середньостроковій перспективі не очікується суттєвих змін в обсягах зовнішньої торгівлі, але припускається формування тренду відхилення торгівлі внаслідок запровадження вищих митних ставок. Отже, відносні відхилення в обсягах імпорту становитимуть -3,9 % від прогнозованого базового обсягу в короткостроковій перспективі та -5,7 % в середньостроковій перспективі. Щодо динаміки експортної діяльності в короткостроковому періоді, екзогенні фактори жорсткої інтеграції України до МС негативно впливатимуть на загальні показники експорту, знижуючи їх відповідно на 3,1 % та 5,6 %.

Сценарій «жорсткої інтеграції» супроводжуватиметься побоюваннями інвесторів щодо прогнозованості розвитку ситуації, і тому припускається наявність негативного балансу вигод/витрат щодо інвестицій. Втрата Україною частини суверенітету, зокрема, у реалізації власної зовнішньоекономічної політики, спричинить відплив (або відсутність припливу) капіталу з третіх країн. Також не виключається певна демотивація російських інвесторів, що зацікавлені у євроінтеграційних або позаблокових (щодо МС) перспективах. Зміни у інвестиційній діяльності відносно базового значення у короткостроковій перспективі становитимуть -2,5 %, у середньостроковому періоді -5,1 %.

Даний сценарій виходить з того, що енергетична складова стане центральним мотивуючим фактором швидкої інтеграції України до МС з припущенням щодо скасування експортного мита країн-постачальників енергоносіїв та надання додаткових знижок (до 50 %) при надходженні енергетичних товарів на територію України (для власного споживання) та зобов’язання України відшкодовувати експортне мито (за умови реекспорту енергоносіїв). У короткостроковій перспективі можна очікувати зростання імпорту енергоносіїв внаслідок відчутного зниження їхньої вартості та відповідного зростання попиту, що відбуватиметься на тлі пригнічення внутрішнього виробництва енергоносіїв. Разом з тим, прогнозується підвищення залежності національних виробників від російського бізнесу, що у довгостроковому періоді трансформуватиметься у зміну власників українських активів. Тому зміни в енергоємності ВВП у короткостроковій перспективі погіршуватимуться до -15,0 %, у середньостроковому періоді – покращаться до рівня базового сценарію (до 0,0 %).

Сценарій 3. Сценарій «Україна поза МС: status quo +» передбачає, що основними факторами впливу на формування зовнішньоекономічного позиціонування України будуть чинники, що сформувалися протягом останнього десятиліття та частково були скориговані внаслідок фінансово-економічної кризи 2008-2009 рр.: диверсифікація експортно-імпортної діяльності у географічному розрізі та внаслідок цього зниження вразливості до зовнішніх шоків; реалізація експортного потенціалу промисловості за рахунок модернізації виробництв та зростання енергоефективності ВВП; диверсифікація товарної пропозиції, виведення на ринки продукції з вищим вмістом доданої вартості; розвиток експортного потенціалу сільськогосподарського виробництва та галузей з виробництва продовольчої продукції; розширення частки торгівлі послугами. За даним сценарієм торговельно-економічні стосунки з країнами МС не зазнають суттєвих змін, якщо Україна збереже чинний статус партнера по ЗВТ СНД, враховуючи багаторічний досвід співпраці з РФ, Білорусією та Казахстаном. Разом з тим певний негативний ефект може виникнути внаслідок тенденцій відхилення торгівлі, що незначно проявилися в перші два роки діяльності МС. Тому, за припущеннями, вплив сценарних умов на зміну макропоказників в сценарії «Україна поза МС - «status quo +» відносно базових значень в обсягах імпорту становитимуть -0,4 % в короткостроковій перспективі та +0,2 % - в середньостроковій перспективі. Водночас, динаміка відхилень від базового сценарію, зокрема, для експорту в короткостроковому періоді становитиме ‑0,3 %; в довгостроковому періоді - +1,7 %.

Припущення щодо інвестиційної складової базуються на збереженні коопераційних зв’язків з підприємствами МС та збереженні зацікавленості компаній й МС в цілому до України як країни, що має більш ліберальні торговельно-економічні стосунки з третіми країнами та потенційно може сформувати ЗВТ з ЄС та іншими країнами світу. Отже, зміни для інвестиційної діяльності складуть відповідно +0,04 % та +1 %.

З припущень даного сценарію ціни на енергоносії в Україні поступово наближатимуться до світових, що негативно впливатиме на імпортний попит на енергоносії, проте стимулюватиме видобуток енергетичних ресурсів в Україні та мотивуватиме підприємства й житлово-комунальний сектор до ощадливого споживання енергії й використання енергозберігаючих технологій. Україна активізує співпрацю з країнами членами СОТ, виходячи з власних національних інтересів, що є відмінними від національних інтересів країн МС. Розвиток взаємодії з країнами СОТ сприятиме поліпшенню позиціонування країни у міжнародному поділі праці та у реалізації євроінтеграційної стратегії. Тому зміни в енергоємності ВВП у короткостроковій перспективі покращуватимуться до +4,0 %, у середньостроковому періоді – покращаться на +10,0 %.

Обґрунтування розроблених сценаріїв торговельно-економічного співробітництва України з країнами МС, їх моделювання з врахуванням змін у експорті та імпорті товарів і послуг, інвестиціях і енергоємності ВВП та застосування методології оцінення соціально-економічного розвитку за інтегральним індексом дає наступні результати (рис. 4, табл. 2).

Рис. 4. Динаміка інтегральних індексів економічного (а) та соціального (б) розвитку України.

Таблиця 2

Інтегральні індекси розвитку України за період 2013-2017 рр.

|

Сценарій |

Соціально-економічний розвиток |

Економічний розвиток |

Соціальний розвиток |

|

Базовий сценарій |

0,4989 |

0,5067 |

0,4900 |

|

1. «м’яка інтеграція» |

0,4978 |

0,5070 |

0,4867 |

|

2. «жорстка інтеграція» |

0,4827 |

0,4925 |

0,4714 |