Анотація

У записці проаналізовано особливості та чинники відновлення інвестиційної діяльності підприємств у післякризовий період. Запропоновано заходи державної політики, реалізація яких сприятиме збільшенню інвестиційного потенціалу підприємств та активізації їхньої інвестиційної діяльності.

ЩОДО ОСОБЛИВОСТЕЙ ТА НАПРЯМІВ СТИМУЛЮВАННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ У ПІСЛЯКРИЗОВИЙ ПЕРІОД

Результативність реформ в Україні, пов’язаних із модернізаційними перетвореннями, насамперед, обумовлюється можливістю забезпечення їх відповідними інвестиційними ресурсами. Неухильне нарощування обсягів інвестування економіки, покращання його структури, формування сприятливого інвестиційного клімату в країні є обов’язковими передумовами модернізаційних перетворень.

Сталість позитивних тенденцій в економіці залежить від того, наскільки економічна система забезпечує первинне генерування інвестиційних ресурсів унаслідок відтворювального процесу на підприємствах та в економіці загалом, функціонування економічно обґрунтованого механізму визначення ефективності виробництв та забезпечення їх конкурентоспроможності[1]. Можливості здійснення інвестиційної діяльності підприємств формуються за рахунок накопичення власних інвестиційних ресурсів, залучення кредитних ресурсів, залучення прямих іноземних інвестицій, отримання державної підтримки для реалізації інвестиційних проектів. При цьому саме генерування власних інвестиційних ресурсів завдяки прибутковій господарській діяльності є найстабільнішим джерелом і передумовою інвестиційного процесу в державі.

Власні інвестиційні кошти підприємств відіграють визначальну роль у структурі джерел інвестування української економіки, їхня питома вага становить понад половину обсягів капітальних інвестицій. Особливо значною була роль інвестиційної діяльності підприємств за рахунок власних коштів у період фінансово-економічної кризи, їхня питома вага зросла у 2009 р. до 66,1 % від загального обсягу інвестицій, що було зумовлено, насамперед, зменшенням бюджетного інвестування та ускладненням доступності до кредитних ресурсів.

Обсяги власних ресурсів, які спрямовувалися підприємствами на інвестиційні цілі, упродовж періоду економічного зростання постійно збільшувались, досягнувши максимального значення у 2008 р. Під час кризи відбулось стрімке згортання інвестиційного процесу в Україні, обсяг інвестованих власних коштів підприємств скоротився у 2010 р. до 115,0 млрд грн, що значно нижче показника 2008 р. (161,3 млрд грн). Процес відновлення інвестиційної активності підприємств у післякризовий період розпочався у 2011 р. – за рік за рахунок власних коштів підприємствами було інвестовано близько 152,3 млрд грн.

У 2012 р. зберігалась позитивна динаміка інвестиційних процесів. За січень-вересень приріст капітальних інвестицій в цілому по Україні становив 17 %. Тривало нарощування інвестиційних ресурсів підприємств – за січень-вересень 2012 р. підприємства за рахунок власних коштів профінансували 61,2 % капітальних інвестицій – 108,6 млрд грн, що помітно більше порівняно з відповідним періодом попереднього року (90,2 млрд грн).

Можливості здійснення інвестиційної діяльності підприємств визначаються, насамперед, їхнім фінансовим становищем, адже прибуткова господарська діяльність дозволяє підприємствам спрямовувати кошти на капітальні інвестиції, а також є важливим аргументом для залучення кредитних ресурсів на реалізацію інвестиційних завдань. Саме покращення фінансового становища підприємств стало основною передумовою активізації їхньої інвестиційної діяльності у післякризовий період. У 2010 р. позитивний фінансовий результат підприємств від звичайної діяльності до оподаткування становив 63,3 млрд грн, а кількість підприємств, які одержали прибуток, досягла 63,2 % від їхньої загальної кількості. У 2011 р. підприємствам вдалося значно покращити свої фінансові здобутки, отримавши позитивний фінансовий результат на рівні 112,9 млрд грн, частка прибуткових підприємств зросла до 64 %. Активізація інвестиційної діяльності підприємств сформувала підвищення попиту на продукцію інвестиційного та виробничого призначення, виступивши чинником зростання виробництва у низці галузей реального сектору економіки.

У 2012 р. результати господарської діяльності підприємств суттєво погіршились. За січень-червень 2012 р. позитивний фінансовий результат підприємств до оподаткування склав 29,2 млрд грн, що значно менше порівняно з відповідним періодом 2011 р. (41,6 млрд грн). Частка прибуткових підприємств за цей період також зменшилась – з 65,1 % у січні-червні 2011 р. до 59,3 % за підсумками січня-червня 2012 р. Такі тенденції формують ризики для подальшого збереження позитивної динаміки інвестиційної діяльності підприємств.

Водночас інвестиційний потенціал підприємств суттєво різниться залежно від видів економічної діяльності. Надмірна концентрація наявних доходів у секторі фінансових корпорацій порушує рівновагу між доходами підприємств i фінансових корпорацій, що знекровлює реальний сектор економіки, обмежуючи можливості функціонування та розширеного відтворення у сфері виробництва. Зокрема, за підсумками січня-червня 2012 р. підприємствами сфери фінансової діяльності отримано позитивний фінансовий результат до оподаткування 11,6 млрд грн, що становить 39,8 % відповідного показника по економіці України; частка підприємств фінансової сфери, які одержали прибуток, склала 75,5 % при середньому показнику по економіці 59,3 %.

У виробничому секторі економіки галузі з виробництва кінцевих продуктів функціонують в умовах нижчої рентабельності господарської діяльності порівняно з сировинними галузями, що обмежує їхні можливості формувати ресурси розширеного відтворення. Так, найвищий рівень рентабельності операційної діяльності серед видів економічної діяльності у 2010-2011 рр. мало сільське господарство (табл. 1). Ця галузь добре ілюструє залежність інвестиційної активності та можливостей модернізації виробництва від фінансових результатів діяльності підприємств. Маючи в останні роки високий рівень рентабельності виробництва, сільське господарство фактично було єдиним видом діяльності, де вдалося за останні роки помітно поліпшити стан технічних основних засобів (ступінь зношеності зменшився з 52,2 % у 2005 р. до 40,8 % у 2010 р.).

Таблиця 1

Рівень рентабельності (збитковості) операційної діяльності підприємств

за видами економічної діяльності у 2010-2012 рр., %

|

|

2010 р. |

2011 р. |

Січень-червень 2012 р.** |

|

Усього* |

4,0 |

5,9 |

3,9 |

|

Сільське господарство, мисливство, лісове господарство |

23,2 |

23,6 |

1,1 |

|

Промисловість |

3,6 |

4,7 |

3,0 |

|

Добувна промисловість |

14,8 |

17,3 |

17,6 |

|

добування паливно-енергетичних корисних копалин |

4,7 |

3,0 |

8,1 |

|

добування корисних копалин, крім паливно-енергетичних |

29,0 |

36,5 |

33,5 |

|

Переробна промисловість |

2,3 |

2,9 |

1,5 |

|

виробництво харчових продуктів, напоїв та тютюнових виробів |

4,5 |

4,2 |

5,9 |

|

легка промисловість |

2,5 |

4,0 |

3,7 |

|

оброблення деревини та виробництво виробів з деревини, крім меблів |

-0,5 |

3,1 |

2,4 |

|

целюлозно-паперове виробництво; видавнича діяльність |

5,8 |

4,3 |

6,8 |

|

виробництво коксу, продуктів нафтоперероблення |

-0,6 |

-1,3 |

-5,5 |

|

хімічна та нафтохімічна промисловість |

0,6 |

1,9 |

-6,3 |

|

виробництво іншої неметалевої мінеральної продукції |

2,3 |

3,1 |

3,4 |

|

металургійне виробництво та виробництво готових металевих виробів |

-0,6 |

0,0 |

-2,9 |

|

машинобудування |

6,6 |

8,6 |

9,3 |

|

виробництво машин та устаткування |

4,9 |

5,0 |

4,3 |

|

виробництво електричного, електронного та оптичного устаткування |

5,6 |

7,7 |

6,6 |

|

виробництво транспортних засобів та устаткування |

9,0 |

11,4 |

13,2 |

|

Виробництво та розподілення електроенергії, газу та води |

1,4 |

3,8 |

0,9 |

|

Будівництво |

-1,2 |

0,8 |

0,4 |

|

Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку |

9,8 |

15 |

14,0 |

|

Діяльність транспорту та зв’язку |

7,2 |

7,5 |

11,3 |

|

Фінансова діяльність |

3,2 |

6,3 |

3,8 |

|

Операції з нерухомим майном, оренда, інжиніринг та надання послуг підприємцям |

-4,2 |

-0,7 |

-1,7 |

|

Освіта |

6,7 |

8,6 |

11,9 |

|

Охорона здоров’я та надання соціальної допомоги |

3,9 |

2,7 |

-2,3 |

|

Надання комунальних та індивідуальних послуг; діяльність у сфері культури та спорту |

-14,8 |

-13,8 |

-17,1 |

*Дані наведено без урахування результатів діяльності банків і бюджетних установ

** Дані наведено про рентабельність операційної діяльності великих та середніх підприємств

Серед видів промислової діяльності найвищий рівень рентабельності виробництва стабільно має добувна галузь, зокрема добування корисних копалин крім паливно-енергетичних – понад 30 %, у той час як для переробної промисловості рівень прибутковості господарської діяльності в останні роки складав менше 3 %. Серед галузей переробної промисловості лише машинобудування, харчова промисловість, целюлозно-паперове виробництво і видавнича діяльність мали показники рентабельності виробництва, вищі за середні по промисловості.

Відповідно у післякризовий період спостерігалося погіршення структури інвестування промислового виробництва, в якій випереджаючими темпами зростала частка базових галузей. За підсумками 2011 р. понад чверть всіх капітальних інвестиційних ресурсів (27,5 %), що вкладено у промисловість, було спрямовано у добувну галузь, 26,4 % – у виробництво електроенергії, газу та води, 11,1 % – у металургійну промисловість.

За результатами першого півріччя 2012 р. ця диспропорція ще більш поглибилась: 36 % промислових інвестицій було спрямовано у добувну промисловість, у тому числі 27 % – у добування паливно-енергетичних корисних копалин, 22,4 % склала частка виробництва електроенергії, газу та води, 10,3 % – металургії. Інвестування у названі галузі промисловості сприятиме підвищенню рівня їхньої матеріально-технічної бази. Водночас низьке інвестиційне забезпечення переробних галузей (зокрема, лише 6,8 % промислових капітальних інвестицій було спрямовано у машинобудування в 2011 р., 7,7 % – у першому півріччі 2012 р.) формує ризики для удосконалення структури економіки за рахунок підвищення частки високотехнологічних виробництв.

У контексті формування власних інвестиційних ресурсів підприємств важливого значення набуває амортизація. Ефективність прискореної амортизації полягає в тому, що:

- суб’єкти господарювання одержують додаткові кошти, не обтяжені податком (на відміну від прибутку);

- на амортизаційні відрахування не впливають кон’юнктурні зміни в економіці (спад виробництва, зміна цін і ставок за кредитами), тобто вони є стабільним джерелом фінансових ресурсів на підприємстві;

- амортизаційні відрахування є власними коштами підприємств, тобто не передбачають виплату відсотків за кредитами, а це в цілому підвищує ефективність виробництва;

- наявність амортизаційного фонду і необхідність використовувати його за цільовим призначенням змушують керівництво підприємства витрачати ці кошти на оновлення обладнання, що збільшує його конкурентоспроможність;

- прискорена амортизація дозволяє підприємцям отримувати додаткові кошти в перші роки використання основних засобів.

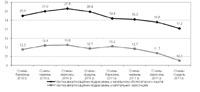

Статистичні дані показують, що в післякризовий період спостерігається значно повільніше зростання обсягів амортизаційних відрахувань порівняно з обсягами інвестицій. У 2010 р. обсяг амортизаційних відрахувань зріс лише на 2,6 % порівняно з 2009 р. і складав 24,1 млрд грн. У 2011 р. обсяг амортизаційних відрахувань склав 26,2 млрд грн, що на 9 % більше у порівнянні з 2010 р. У структурі власних коштів вітчизняних підприємств та організацій, спрямованих на капітальні інвестиції, амортизаційні відрахування склали лише 17,2 %. Водночас вже починаючи з другого кварталу 2011 р. спостерігається тенденція до зменшення частки амортизації у структурі джерел фінансування капітальних інвестицій, а також у загальному обсязі власних коштів (рис. 1).

Рис. 1. Частка амортизаційних відрахувань у капітальних інвестиціях

та у власних коштах підприємств та організацій, %

Водночас світовий досвід переконує, що введення пільгових норм амортизаційних відрахувань є одним з найефективніших методів стимулювання інвестиційної діяльності. У деяких країнах норма прискореної амортизації перевищує 100 %, зокрема у Японії вона становить навіть 200 %[2]. У Великобританії для малих підприємств передбачено вищий рівень норм амортизації, ніж для великих фірм[3]. Набагато активніше, ніж в Україні, амортизаційне джерело інвестиційних ресурсів використовується і в пострадянських країнах. Зокрема, у Росії частка амортизації, використаної на інвестиції, у обсязі власних коштів підприємств у 2010 р. складала 50 %[4]; за рахунок амортизації було профінансовано 20,5 % інвестицій в основний капітал. У Росії активно використовується такий різновид податкової пільги як амортизаційна премія, що передбачає одноразове списання на витрати певного відсотка первісної вартості основних фондів, це поширюється на витрати на реконструкцію та модернізацію. З 2009 р. ліміт премії був підвищений і становить 30 % первісної вартості основних фондів зі строком корисного використання від 3 до 20 років включно.

Статистичні дослідження у деяких країнах світу показали, що лише 1/3 додаткового прибутку платники податків витрачають на інвестиції, а решта йде переважно на їх особисте збагачення[5]. Одним із недоліків вітчизняної амортизаційної системи є відсутність зацікавленості підприємств у оновленні основних засобів. Небажання підприємців спрямовувати амортизаційні відрахування у модернізацію основних фондів має дві причини. Перша має психологічний характер і полягає у тому, що наявність індексації та переоцінки основних фондів і так сприяють збільшенню амортизації, зменшенню бази оподаткування та, таким чином, сплати податку на прибуток, а тому у інвестора не виникає потреби спрямовувати кошти на оновлення основних фондів. Друга причина − відсутність належного контролю. На державному рівні необхідним є контроль за напрямом використання амортизаційних коштів. З метою підвищення ефективності використання наданих податкових пільг у Податковому кодексі України передбачено, що суми коштів, вивільнені від оподаткування, спрямовуються підприємствами − платниками податку на збільшення обсягів виробництва, переоснащення матеріально-технічної бази, запровадження новітніх технологій, пов'язаних з основною діяльністю такого платника податку, та/або повернення кредитів, використаних на зазначені цілі, і сплату процентів за ними.

Недоотримання податків державою через прискорену амортизацію, за умови належного контролю з боку податкових органів за цільовим використанням коштів, через невеликий проміжок часу компенсується за рахунок підвищення таких показників, як покращення якості продукції, продуктивності праці, що, як наслідок, призводить до розширення бази оподаткування, а відповідно і суми сплаченого податку.

Вагомим джерелом фінансування капітальних інвестиційних видатків підприємств у післякризовий період стало залучення кредитів банків та інших позик. У 2011-2012 рр. суттєво зросли обсяги капітального інвестування за рахунок кредитних ресурсів, а також їхня частка (16,3 % у 2011 р. та 15,7 % у січні-вересні 2012 р.) у загальному обсязі інвестицій в основний капітал. В умовах нестійкості фінансового становища більшості підприємств це створює ризики управління капіталом на підприємствах, оскільки вимагає постійної підтримки кредитоспроможності та забезпеченості власними коштами з метою збереження можливості продовжувати свою діяльність. Крім того, переважання в структурі кредитних зобов’язань підприємств короткострокових кредитних ресурсів може призвести до зниження ліквідності фінансових активів підприємств внаслідок необхідності погашення кредиторської заборгованості у короткостроковому періоді.

Слід зазначити, що з середини 2012 р. можливості підприємств залучати кредитні інвестиційні ресурси погіршились. Починаючи з червня спостерігається підвищення вартості кредитних ресурсів: у вересні 2012 р. середньозважені процентні ставки за кредитами у національній валюті зросли до 18,9 % порівняно з 14,5 % у травні та 17,2 % у грудні 2011 р.[6]

На найближчу перспективу існує низка ризиків, що можуть суттєво обмежити можливості підприємств здійснювати інвестиційну діяльність, а саме:

- погіршення фінансового становища підприємств унаслідок поступового уповільнення динаміки економічних процесів (за результатами січня-жовтня 2012 р. обсяг промислового виробництва зменшився на 1,4 % до відповідного періоду попереднього року, обсяг валової продукції сільського господарства – на 5,1 %);

- погіршення доступності кредитних ресурсів для реального сектору економіки (високі ставки кредитів та умови доступу до їх отримання) через загострення ситуації у фінансово-банківській сфері держави;

- ризики зменшення обсягів іноземного інвестування капіталовкладень в Україні (яке і так є дуже незначним – лише 2,8 % у структурі капітальних інвестицій у 2011 р.) внаслідок нестійкості процесу відновлення світових потоків прямого іноземного інвестування;

- проблема неврегульованості питань корпоративного управління, недотримання прав міноритарних акціонерів щодо участі в управлінні та отриманні достовірної інформації про діяльність акціонерного товариства, розподіленні дивідендів за підсумками діяльності товариств та неможливість перевірити правдивість даної інформації[7], а відтак – впливати на формування інвестиційної стратегії підприємств;

- збереження проблеми несприятливого інвестиційного клімату[8] як інтегральної характеристики, що включає недосконалу інституційно-правову базу, нерозвинений фондовий ринок, нестійкість фінансово-кредитної системи, надмірний податковий тиск, неефективне використання амортизаційних відрахувань, неефективність регуляторної діяльності, низький рівень захисту прав приватних інвесторів, високий рівень корупції у сфері інвестиційної діяльності тощо.

За таких умов посприяти розширенню бази інвестиційних ресурсів підприємств та вплинути на спрямування цих ресурсів у напрямах, необхідних для реалізації програми модернізаційних реформ, держава може лише за допомогою системи взаємоузгоджених дій у площині грошово-кредитного, фіскального, організаційно-управлінського регулювання, зокрема:

1) для розширення обсягів і доступності кредитного забезпечення для реального сектору економіки необхідно знизити процентні ставки за кредитами (вони мають бути співставними з рівнем рентабельності виробництва, проте зараз перевищують його у декілька разів), розробити й запровадити механізми пільгового кредитування інвестиційних проектів з урахуванням галузевих особливостей та пріоритетів структурної модернізації економіки. Необхідною передумовою для таких кроків є стійкий розвиток фінансово-банківської системи;

2) для реалізації стимулюючого потенціалу фіскального регулювання інвестиційної діяльності підприємств необхідно провести повну інвентаризацію та аналіз ефективності застосування всіх діючих податкових пільг. При масовому наданні податкових пільг вони втрачають економічний сенс та свою функцію стимулювання структурно-модернізаційних зрушень.

Податкові пільги мають надаватись на тлі формування загального сприятливого фіскального середовища в напрямах:

- зниження ставок оподаткування частини прибутку підприємств, яка реінвестується у модернізацію основних фондів;

- зниження ставок оподаткування на визначений період для визначеного переліку видів діяльності, насамперед високотехнологічних галузей, передбачивши аналіз ефективності використання таких пільг для досягнення поставлених цілей;

- надання галузевих і територіальних податкових пільг на основі критеріїв, які унеможливлять масове використання таких інструментів для мінімізації оподаткування чи отримання конкурентних переваг порівняно з іншими учасниками ринку.

Необхідно також провести аудит переліку та ефективності застосування спеціальних режимів стимулювання інвестиційно-інноваційної діяльності (як вже давно існуючих – СЕЗ, ТПР, технопарків, так і нещодавно запроваджених – наукових парків, індустріальних парків) з метою формування єдиної концепції їхнього розвитку;

3) для суттєвого підвищення ролі амортизаційних відрахувань у формуванні інвестиційного потенціалу підприємств необхідно забезпечити:

- підвищення норм податкової амортизації основних засобів (згідно з Податковим кодексом України, на транспортні засоби, машини та обладнання норма амортизації не може перевищувати 20 %, мінімально припустимі строки корисного використання − 5 років);

- застосування прискореної амортизації до окремих галузей економіки. Надавати пільгові норми амортизації потрібно не всім основним засобам 4 групи (машини та обладнання) та 5 групи (транспортні засоби), як це зазначено у ст. 145.1.5 Податкового кодексу України. Насамперед необхідно надати право застосовувати прискорену амортизацію для підприємств, що використовують високотехнологічне обладнання, підприємств IT-сектору, агропромислового комплексу;

- застосування бонусної амортизації щодо обладнання для науково-дослідного та дослідно-конструкторського обладнання. При цьому частка витрат на придбання основних фондів повинна обмежуватися фіксованою сумою та не перевищувати 50 % їх вартості. Надання бонусної амортизації не має передбачати у подальшому використання прискореного методу амортизації. У разі великої вартості обладнання такий вид податкової пільги необхідно узгоджувати ще на стадії формування бюджетного процесу, оскільки він призводить до значного недоотримання суми податку на прибуток;

4) для підвищення ефективності державного стимулювання інвестиційної діяльності підприємств незалежно від форм власності необхідно розвивати прозору конкурентну систему взаємовідносин держави та бізнесу, прискорити практичне запровадження основних форм державно-приватного партнерства, зокрема:

- упорядкувати сферу державних закупівель в напрямі мінімізації ризиків неефективного використання державних фінансових ресурсів для реалізації інвестиційних проектів. Інвестиційні видатки бюджету можуть відчутно розширити внутрішній попит, сприяючи зростанню виробництва, лише якщо процедури державних закупівель будуть прозорими та конкурентними;

- опрацювати правові засади створення державних гарантійно-заставних агентств для надання додаткового гарантійного забезпечення інвестиційних проектів інноваційного спрямування, тобто перерозподілення інвестиційних ризиків в системі відносин «інвестор – одержувач інвестицій – гарантійно-заставне агентство»;

- радикально удосконалити управління державними підприємствами і акціонерними товариствами з контрольним пакетом акцій, виходячи з необхідності спрямування коштів на технологічну модернізацію виробництва;

- сформувати на державному, регіональному та місцевому рівнях бази інвестиційних проектів, які можуть бути реалізовані на засадах державно-приватного партнерства, розробити техніко-економічне обґрунтування проектів. При цьому можна передбачити, що витрати на таке обґрунтування будуть компенсовані приватним інвестором після прийняття рішення щодо реалізації проекту;

- розробити концепцію створення на засадах державно-приватного партнерства спеціалізованих лізингових центрів з метою стимулювання інвестицій в реальний сектор економіки на засадах лізингу, передбачивши спрощення процедури ввезення на пільгових умовах високотехнологічного обладнання та вдосконалення законодавства, що регулює здійснення лізингових операцій;

- опрацювати й запровадити механізми гарантування захисту інтересів приватних інвесторів та держави у реалізації проектів державно-приватного партнерства, зокрема щодо справедливої компенсації у разі дострокового припинення договору одним із учасників проекту, щодо гарантування фінансування проекту з боку державного партнера протягом всього періоду реалізації проекту.

Відділ економічної стратегії

(А.П. Павлюк, Н.С. Мєдвєдкова)

[1] Жаліло Я. А. Теорія та практика формування ефективної економічної стратегії держави: монографія. – К.: НІСД, 2009. – C. 178.

[2] Japan releases 2012 tax reform outline / Ernst & Young International Tax Alert (30 December 2010) [Електронний ресурс]. – Режим доступу: http://tmagazine.ey.com/wp-content/uploads/2011/01/2010G_CM2209_Japan-r…

[3] An International Comparison of Tax Assistance for Investment in Research and Development / Department of Finance Canada [Електронний ресурс]. – Режим доступу: http://www.fin.gc.ca/taxexp-depfisc/2009/taxexp0902-eng.asp

[4] Инвестиции в основной капитал по источникам финансирования [Електронний ресурс]. – Режим доступу: http://www.gks.ru/bgd/regl/b11_13/IssWWW.exe/Stg/d6/23-05.htm

[5] Соколов М. Фантом у теорії оподаткування (про криву Артура Лаффера) / М. Соколов // Економіка України. – 2010. – №7. – С. 52.

[6] Монетарний огляд за ІІІ квартал 2012 року / Національний банк України [Електронний ресурс] – Режим доступу: http://www.bank.gov.ua/control/uk/publish/category?cat_id=58037

[7] Державна комісія з цінних паперів та фондового ринку [Електронний ресурс] – Режим доступу: http://www.ssmsc.gov.ua/fund/investorsrights/

[8] За результатами дослідження, що проводилося за ініціативою Державної податкової служби України за підтримки реалізації польового етапу компанією Research & Branding Group, індекс інвестиційної активності в Україні у квітні 2012 р. становив 4,23 за 10-бальною шкалою. 8,3 % респондентів оцінюють інвестиційний клімат в Україні як дуже поганий, 35,5 % – близький до дуже поганого, близько 50 % – як нейтральний і лише 4,5 % інвесторів – як добрий. Водночас 27,7 % респондентів очікували погіршення інвестиційного клімату протягом наступних 6 місяців. – Див. Качество инвестиционного климата и уровень инвестиционной активности в Украине (17 апреля 2012 г.) [Електронний ресурс]. – Режим доступу: http://www.rb.com.ua/rus/marketing/research/8429/